Wer macht eigentlich Tax Tech?

Ein Beitrag von Luise Stein

Ein Tax Tech-Experte ist in der Praxis vorwiegend männlich, arbeitet inhouse und ist Berufsträger. Das zeigt die JUVE Steuerexperten-Umfrage 2025.

So viele Steuerexperten wie noch nie nahmen an der JUVE-Steuerexperten-Umfrage teil, bei der sie viele Aspekte ihres Arbeitslebens beurteilten. Insgesamt waren 1.818 Antworten auswertbar. 115 Befragte – ebenfalls so viele wie noch nie – gaben an, im Fachbereich Tax Technology tätig zu sein. Das zeigt die wachsende Bedeutung des Feldes – ohne Tax Tech geht es heute nicht mehr.

Die Zahlen sind nicht repräsentativ und beruhen auf einer anonymen Online-Umfrage. Dennoch geben sie einen Eindruck davon, wie Tax Technology in der Praxis umgesetzt wird. Im ersten Teil unserer Auswertungsanalyse zeigen wir auf, wer sich im Markt mit dem Thema Tax Technology beschäftigt.

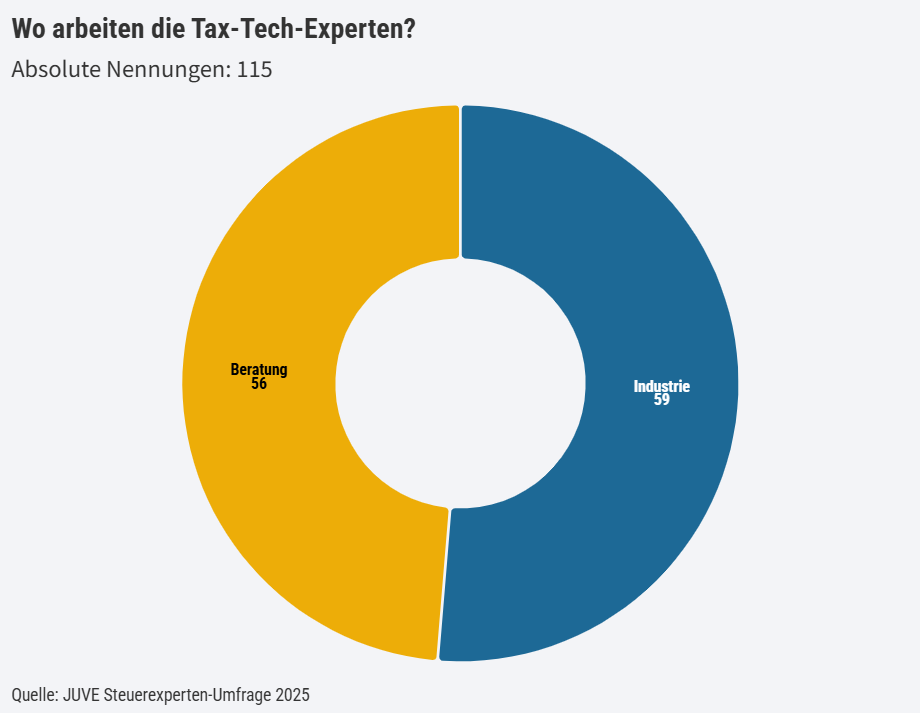

🏢💼 Industrie oder Beratung?

Tax Tech ist in der Umfrage stärker in der Industrie als in der Beratung verortet. Das passt auf den ersten Blick nicht mit dem Diagramm zusammen: Unter den 115 Tax-Tech-Fachleuten arbeitet knapp mehr als die Hälfte in einem Konzern oder mittelständischen Unternehmen. Etwas weniger als die Hälfte ist in einer Beratungsgesellschaft tätig.

Diese Verteilung widerspricht jedoch der Gesamtverteilung der Umfrage. In absoluten Zahlen haben deutlich mehr Berater teilgenommen als Inhouse-Experten. Unter jenen Inhouse-Experten sind also wiederum sehr viele im Bereich Tax Technology beheimatet.

Die starke Tax-Tech-Präsenz in den Unternehmen liegt vermutlich daran, dass die Angestellten hier generalistischer aufgestellt sind und Tax Tech neben anderen Themen mit abdecken. Ein großes Team, das sich ausschließlich mit Technologiethemen befasst wie die Tax & Legal Garage von Deloitte, sucht man Inhouse vergeblich.

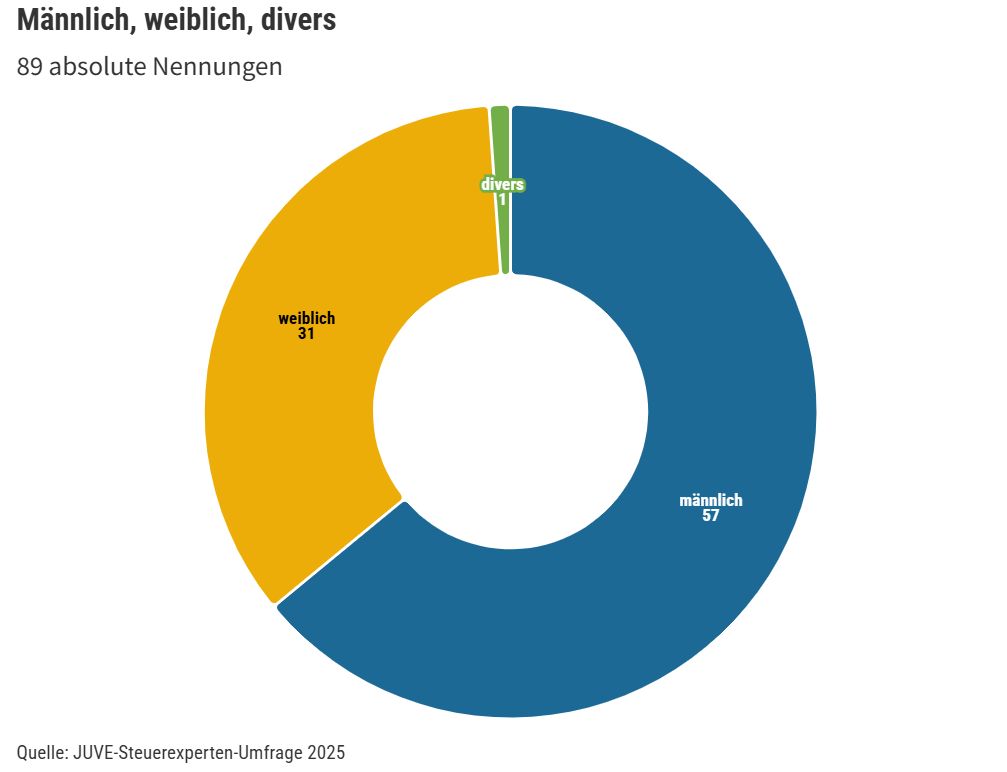

👨👩 Geschlechterverhältnis

Tax Tech wird vor allem von Männern gemacht. Unter den 89 Tax-Tech-Experten, die ihr Geschlecht angaben, sind deutlich mehr als die Hälfte Männer. Auf Ebene der gesamten Steuerexperten-Umfrage ist das Verhältnis zwischen Männern und Frauen hingegen nahezu ausgeglichen.

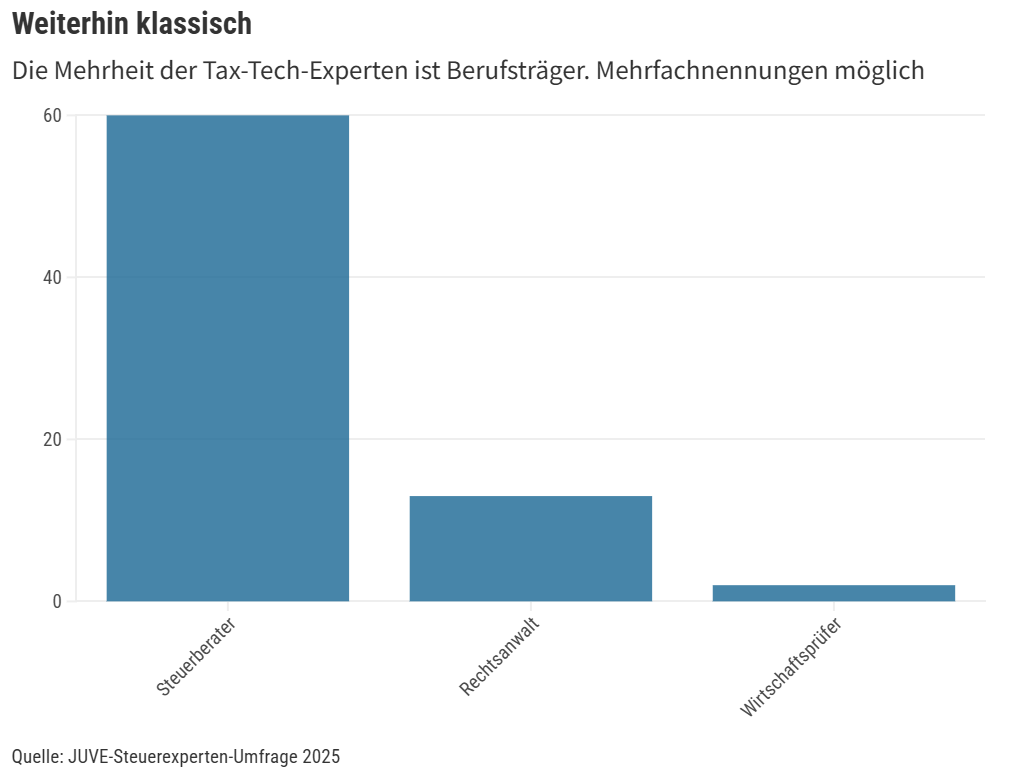

📈🚪 Klassische Wege vs. Quereinstieg

Aktuell machen vor allem die klassischen Berufsträger Tax Tech. Die oftmals kolportierte Aussage, das Steuerberaterexamen sei für eine Karriere in diesem Bereich passé, spiegelt sich nicht in der Umfrage wider. Mehr als die Hälfte der Teilnehmenden ist Steuerberater, bedeutend weniger sind Rechtsanwälte. Wirtschaftsprüfer sind quantitativ zu vernachlässigen.

Reine IT-Experten muss man in der Umfrage mit der Lupe suchen. Lediglich vier Teilnehmer benennen in einem Freitextfeld explizit Abschlüsse, die ‚steueruntypisch‘ sind: Diplom-Wirtschaftsinformatiker, Dr. der Informatik, Softwareentwickler und Technologe.

Lesen Sie demnächst Teil zwei der Auswertung auf Grundlage der JUVE Steuerexperten-Umfrage.

______________________

![]()

Gut informiert in der Steuerwelt! Aktuell 📰. Exklusiv 🔍. Unabhängig ⚖️.

Neugierig geworden?