Vollautomatisierte Veranlagung: Serviceversprechen, Rechtsrahmen & Systemrealität

Am Vormittag des zweiten Tages der „LMU DigiTax 2026”, die am 23. und 24. April 2026 in München stattfand, wurde eine Frage aufgeworfen, die weit über technische Einzelheiten hinausreicht: Wie weit kann und soll die Steuerverwaltung auf dem Weg zu einer vollautomatisierten Veranlagung gehen? Im Mittelpunkt standen Arbeitnehmerfälle und Altersbezüge, also Bereiche, in denen der Verwaltung bereits viele Daten vorliegen und die Steuererklärung für Bürgerinnen und Bürger häufig eher als Hürde denn als notwendiger Erkenntnisprozess erscheint.

Die vier Beiträge von Michael Hohmann, Dr. Christoph Habammer, Jürgen Thiel und Heiko Höbbel machten deutlich, dass es dabei nicht um eine bloße Digitalisierung bestehender Formulare geht. Es geht um ein neues Verständnis des Besteuerungsverfahrens. Wer bereits über die relevanten Daten verfügt, muss erklären können, warum Bürgerinnen und Bürger diese Daten noch einmal selbst zusammentragen und erklären sollen. Zugleich bleibt die steuerliche Verantwortung nicht folgenlos verschiebbar. Je einfacher ein Klick wird, desto wichtiger werden Datenqualität, Risikomanagement, Verfahrensrecht und die Frage, welche Rolle der Gesetzgeber künftig einnehmen muss.

Hessen: Wenn das Finanzamt proaktiv wird

Michael Hohmann stellte den hessischen Ansatz unter der Leitidee „Die Steuer macht jetzt das Amt“ vor. Dahinter steht der Gedanke, dass die Steuerverwaltung den Bürgerinnen und Bürgern stärker entgegenkommen muss. Damit nimmt Hessen Ideen auf, die die Expertenkommission Bürgernahe Einkommensteuer vorgeschlagen hat.

Die Ausgangslage ist klar. Für viele Menschen ist die Steuererklärung eine erhebliche Hürde. Gleichzeitig liegen der Verwaltung durch Meldepflichten, Lohnsteuerbescheinigungen, Rentenbezugsmitteilungen und weitere Datenquellen z.B. aus den Vorjahren bereits zahlreiche Informationen vor. Das Unverständnis wächst, wenn diese Daten dennoch erneut erklärt werden müssen.

Der hessische Ansatz kehrt die bisherige Logik deshalb um. Nicht der Bürger soll zunächst tätig werden, sondern die Steuerverwaltung unterbreitet auf Grundlage vorhandener Daten einen Festsetzungsvorschlag. Dieser Vorschlag kommt somit aktiv vom Finanzamt. Stimmen die Bürgerinnen und Bürger zu, kann daraus ein Steuerbescheid erwachsen. Wer nicht einverstanden ist oder weitere Aufwendungen geltend machen möchte, bleibt im klassischen Erklärungsverfahren.

![]()

„Bürgerinnen und Bürger sollen Daten, die uns bereits vorliegen, nicht erneut erklären müssen.“

Die Zahlen aus dem Pilotprojekt zeigen, warum dieser Ansatz politisch und verwaltungspraktisch relevant ist. Im Jahr 2025 wurden in Kassel rund 6.000 Festsetzungsvorschläge versandt. 75 Prozent der Bürgerinnen und Bürger stimmten dem Vorschlag ohne Änderung zu, vier Prozent machten nachträglich weitere Aufwendungen geltend und 21 Prozent reichten eine eigene Steuererklärung ein. Entscheidend ist dabei nicht nur die Zustimmungsquote. Interessant ist auch, dass die eigene Erklärung in vielen Fällen offenbar keine wesentlichen steuerlichen Auswirkungen hatte. Genau darin liegt ein wichtiger Hinweis für die weitere Diskussion. Nicht jede formal mögliche Erklärung führt zu einem materiell relevanten Mehrwert.

Für das Jahr 2026 wurde das Pilotprojekt deutlich ausgeweitet. Hessen bezieht nun alle hessischen Finanzämter ein und arbeitet zusätzlich mit den Ländern Thüringen, Hamburg, Schleswig-Holstein und Mecklenburg-Vorpommern zusammen. Insgesamt sollen rund 500.000 Bürgerinnen und Bürger proaktiv erreicht werden. Anders als im Vorjahr setzt das Verfahren nun auf eine aktive Zustimmung, die beispielsweise über einen QR-Code oder eine Rückmeldung erfolgen kann. Dadurch wird der Bescheid schneller möglich, zugleich bleibt der Charakter als Serviceangebot erhalten. Wer das Angebot nicht nutzen möchte, kann weiterhin eine Steuererklärung abgeben. Ein Nachteil dieses Pilotprojekts ist jedoch, dass es sich bisher um ein analoges Verfahren außerhalb des KONSENS-Verbundes und unabhängig von ELSTER handelt.

Bayern: Steuererklärung per Klick als digitale Erklärung auf Basis vorhandener Daten

Dr. Christoph Habammer stellte mit der bayerischen „Steuererklärung mit einem Klick” einen verwandten, aber anderen Ansatz vor. Dabei handelt es sich nicht um einen Festsetzungsvorschlag, der ungefragt vom Finanzamt an den Bürger versandt wird. Vielmehr handelt es sich um ein digitales Angebot innerhalb der ELSTER-Infrastruktur. Der Steuerpflichtige meldet sich aktiv an, erhält in der App einen Erklärungsvorschlag auf Grundlage bereits vorhandener Daten, prüft diesen und kann ihn mit einem Klick als Steuererklärung abgeben.

Dr. Christoph Habammer

Bayrisches Landesamt für SteuernDer Unterschied zum hessischen Modell liegt somit vor allem in der Verfahrensrichtung. Hessen geht proaktiv auf ausgewählte Bürgerinnen und Bürger zu und unterbreitet ihnen einen Festsetzungsvorschlag. Bayern setzt dagegen stärker auf die Initiative der Steuerpflichtigen. Zwar stellt die Verwaltung einen weitgehend vorbereiteten Erklärungsvorschlag digital bereit, doch die Bürgerinnen und Bürger bleiben diejenigen, die den Prozess auslösen und die Erklärung aktiv abgeben. Hessen stellt somit die Frage, ob die Steuererklärungspflicht für geeignete Fälle perspektivisch entfallen kann. Bayern hingegen möchte zunächst die Abgabe der Steuererklärung für einfache Fälle so niedrigschwellig wie möglich gestalten.

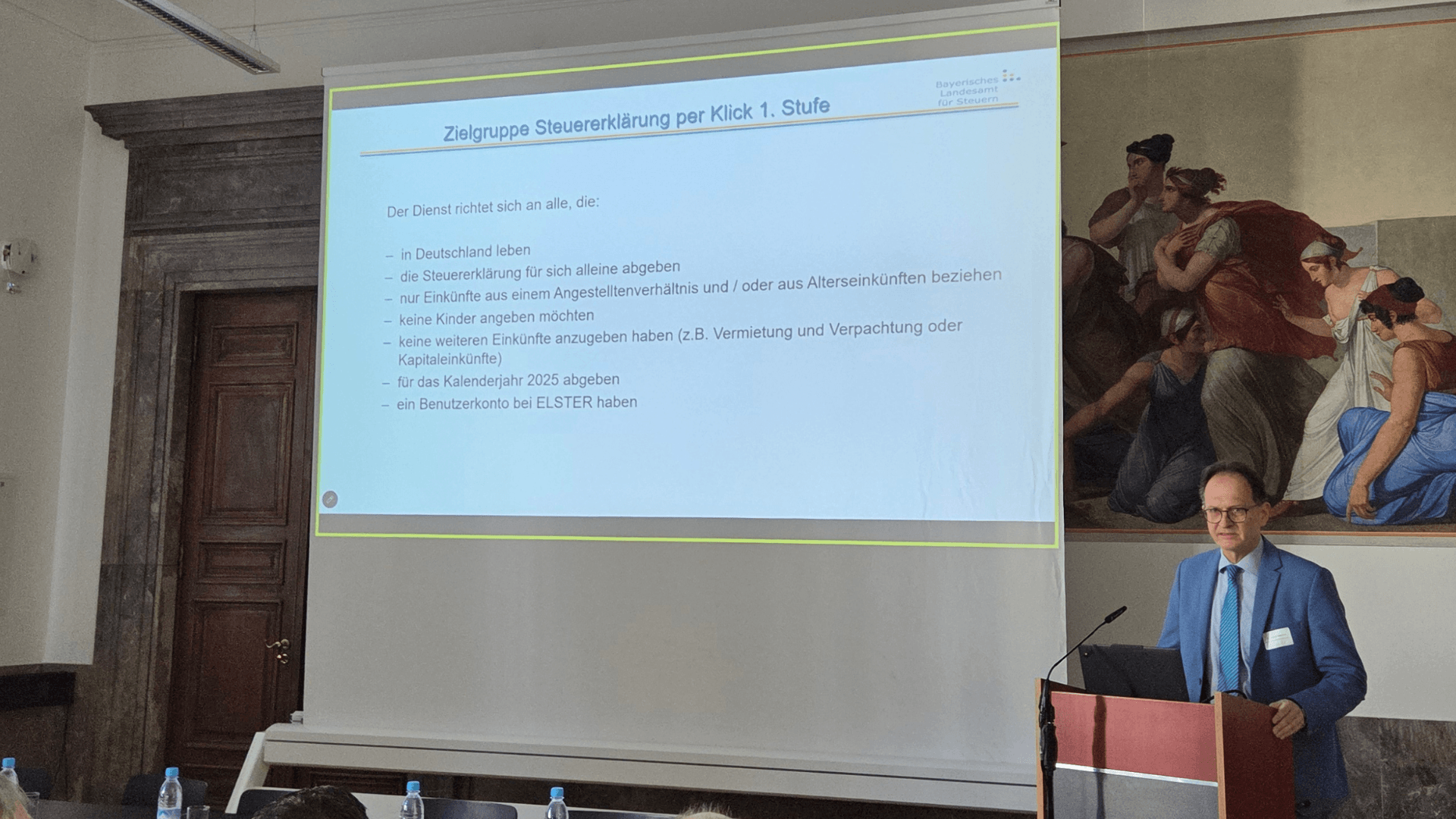

Das bayerische Angebot soll zum 1. Juli 2026 starten und richtet sich in der ersten Stufe an einen klar eingegrenzten Personenkreis. Erfasst werden Steuerpflichtige, die in Deutschland leben, ihre Erklärung allein abgeben, nur Einkünfte aus nichtselbstständiger Arbeit oder Alterseinkünfte beziehen, keine Kinder angeben und keine weiteren Einkünfte erklären müssen. Das Verfahren ist zunächst nur auf mobilen Endgeräten verfügbar und muss von den Steuerpflichtigen beantragt werden. Später soll dieses Verfahren auch auf Ehepaare ausgeweitet und auf dem PC angewendet werden können. Gerade diese Begrenzung ist zentral, da das Verfahren nur dort sinnvoll funktioniert, wo die Datenlage ausreichend verlässlich ist. Der Ansatz bleibt damit bewusst begrenzt. Dies ist keine Schwäche, sondern Ausdruck eines zentralen Problems, nämlich der Datenqualität. Die Steuerverwaltung verfügt zwar über einen großen Datenschatz, aber nicht jede Information ist gleich belastbar. Stammdaten, Drittdaten wie Lohnsteuerbescheinigungen oder Rentenbezugsmitteilungen, der Grad der Behinderung, die letzte bekannte Steuernummer und Vorauszahlungen lassen sich für einfache Fallgruppen eher qualitätsgesichert nutzen als komplexere Sachverhalte.

Verfahrensrechtlich ordnete Habammer das Modell klar ein. Weder das hessische noch das bayerische Projekt stellen eine Selbstveranlagung dar. Beide Projekte bewegen sich weiterhin im Rahmen der Verwaltungsveranlagung. Wer den Erklärungsvorschlag übernimmt, übernimmt auch die Verantwortung für die erklärten Daten. Anschließend muss die Erklärung durch das Risikomanagementsystem laufen. Automatisierung bedeutet also nicht Kontrollverzicht.

![]()

„Wieviel Einzelfallgerechtigkeit wollen und können wir uns noch leisten?“

Diese Frage geht über die App hinaus. Sie berührt den Kern der steuerpolitischen Debatte. Eine stärker automatisierte Veranlagung wird nur möglich sein, wenn materielles Steuerrecht, Verfahrensrecht und Digitalisierung zusammen gedacht werden. Solange das Steuerrecht immer neue Ausnahmen, Differenzierungen und Einzelnachweise produziert, bleibt jede Automatisierung begrenzt. Genau aus diesem Grund wurde die Frage aufgeworfen, ob Reformen des Verfahrensrechts stärker von Belastungsentscheidungen entkoppelt werden müssen, um überhaupt digitaltaugliche Verfahren zu ermöglichen.

KONSENS: Die technische Gegenwart der Steuerverwaltung

Anschließend rückte Jürgen Thiel die technische Infrastruktur in den Mittelpunkt. KONSENS steht für die koordinierte Neuentwicklung von Software für die Steuerverwaltung und ist der gemeinsame IT-Verbund von Bund und Ländern. Vereinfacht gesagt geht es darum, dass die Steuerverwaltungen keine eigenen Einzellösungen mehr entwickeln, sondern bundesweit einheitliche Verfahren nutzen. Der staatliche Programmierverbund stellt Software nach dem EfA-Prinzip (Einer für Alle) bereit, digitalisiert die Arbeit von rund 100.000 Beschäftigten in etwa 600 Finanzämtern und umfasst zahlreiche IT-Verfahren für Bund und Länder. Damit bildet KONSENS die technische Basis für ELSTER, die maschinelle Veranlagung, das Risikomanagement und die Datenverarbeitung sowie für weitere Schritte hin zu stärker automatisierten Verfahren.

Insbesondere für die vollautomatisierte Veranlagung ist diese Einordnung von Bedeutung. Viele Prozesse laufen bereits heute maschinell im Hintergrund. So werden beispielsweise eingehende Daten täglich in die Produktivsysteme der Länder übertragen, durch Programmsysteme verarbeitet und mit Risikomanagementsystemen sowie zunehmend mit KI-gestützten Verfahren geprüft. Das Ziel besteht darin, nicht prüfungsrelevante Fälle möglichst gar nicht erst in die personelle Sachbearbeitung zu geben.

![]()

„KONSENS ist nicht unbedingt die Zukunft. KONSENS ist die Gegenwart.“

Diese Aussage war wichtig, weil sie die Diskussion erdet. Die vollautomatisierte Veranlagung beginnt nicht erst beim sichtbaren Kontakt mit Bürgerinnen und Bürgern. Sie setzt bereits viel früher an: bei der Datenübertragung, der Fallauswahl, der Risikoprüfung, der maschinellen Festsetzung und der digitalen Bekanntgabe. Dort, wo die Datenlage stimmt und keine Aussteuerung erforderlich ist, können Steuerbescheid und Steuererstattung bereits heute innerhalb weniger Arbeitstage ohne Eingriff des Finanzamts erfolgen.

Zugleich wurde die föderale Systemrealität sichtbar gemacht. KONSENS kann zwar integrierte und bundeseinheitliche Lösungen bereitstellen, jedoch nur, wenn entsprechende Beauftragungen erfolgen und sich die Länder auf ein gemeinsames Vorgehen verständigen. Damit wird auch der Unterschied zwischen Pilotprojekten und dauerhaftem Regelbetrieb deutlich. Einzelne Länder können Impulse setzen und Erfahrungen sammeln. Für eine Skalierung sind jedoch gemeinsame Standards, einheitliche Verfahren und eine technische Einbettung in die Gesamtarchitektur notwendig.

Automatisierte Steuererklärung: Keine Illusion, aber auch kein Software-Schalter

Heiko Höbbel erweiterte den Blick über die Fälle von Arbeitnehmern und Rentnern hinaus. Aus seiner Perspektive in der Unternehmenspraxis heraus wurde deutlich, dass die automatisierte Steuererklärung technisch näher liegt als viele vermuten. Zugleich liegt das eigentliche Problem nicht allein in der Software. Es liegt in den Daten, Prozessen, Standards, der Zusammenarbeit und der Bereitschaft, gewachsene Abläufe wirklich neu zu denken.

Es gibt viele bekannte Einwände gegen die Automatisierung: Die Daten seien zu schlecht, Expertenwissen sei unverzichtbar, es rechne sich nicht oder die Haftungsfragen seien ungeklärt. Diese Einwände sind nicht von der Hand zu weisen. Sie dürfen jedoch nicht dazu führen, dass jede Veränderung blockiert wird. Entscheidend ist, Automatisierung nicht als einmaligen Sprung, sondern als kontinuierliche Reifegradentwicklung zu verstehen: von der Vorbefüllung über die regelbasierte Verarbeitung und workflowgestützte Erstellung bis hin zur medienbruchfreien Übertragung, den automatisierten Rückkanälen und den weitgehend autonomen End-to-End-Abläufen.

![]()

„Automatisierung ist kein Software-Schalter, sondern das Zusammenspiel von Organisation, Daten und Prozessdesign.“

Gerade aus Unternehmenssicht ist dieser Punkt von zentraler Bedeutung. Eine Steuererklärung entsteht nicht isoliert in der Steuerabteilung. Sie ist das Ergebnis vieler vorgelagerter Prozesse, wie etwa Buchungen, Stammdatenpflege, Vertragsprozesse, ERP-Systeme, Nebenbücher, Kontierungslogiken, Freigaben und interne Kontrollen. Wer automatisieren will, muss deshalb deutlich früher ansetzen als bei der eigentlichen Erklärungserstellung. Entscheidend ist, wie steuerlich relevante Informationen entstehen, welche Attribute ein Datensatz enthält und welche fachlichen Schlüsse sich daraus ziehen lassen. Ein Buchungssatz besteht beispielsweise nicht nur aus einem Konto. In modernen ERP-Systemen enthält er zahlreiche weitere Merkmale wie Geschäftspartner, Kostenstellen, Belegarten, Steuerkennzeichen oder Prozessinformationen. Erst aus dieser Kombination lässt sich ableiten, ob ein Sachverhalt steuerlich relevant ist, welche Prüfung erforderlich wird und ob eine Regel automatisiert angewendet werden kann.

Dadurch verschiebt sich auch das Verständnis von Tax-CMS und IKS. Kontrollen dürfen nicht erst nachträglich über einen fertigen Prozess gelegt werden. Sie müssen dort integriert sein, wo Daten erzeugt, verändert, angereichert und weiterverarbeitet werden. Automatisierung bedeutet dann nicht nur, eine Steuererklärung schneller zu erstellen. Sie zwingt auch dazu, Datenflüsse, Verantwortlichkeiten und Kontrollpunkte so zu gestalten, dass steuerliche Qualität bereits im laufenden Prozess abgesichert wird.

Es wurde außerdem deutlich, dass eine vollautomatisierte Steuererklärung nicht allein durch Unternehmen oder Verwaltung erreicht werden kann. Bescheidrückübertragung, gemeinsame Datenstandards, medienbruchfreie Kommunikation und verlässliche Schnittstellen setzen Kooperation voraus. Die eigentliche Hürde ist daher nicht die technische Machbarkeit, sondern die gemeinsame Motivation. Ohne abgestimmte Standards bleibt jedes Projekt ein Einzelfall.

Diskussion: Zwischen Tempo, Verantwortung und Gesetzgeber

In der abschließenden Diskussion wurde schnell deutlich, dass die verschiedenen Ansätze zwar dasselbe Ziel verfolgen, aber unterschiedliche Grundfragen berühren. Hessen möchte proaktivere Verwaltungsstrukturen etablieren und perspektivisch die allgemeine Steuererklärungspflicht für geeignete Fallgruppen durch eine Amtsveranlagung ersetzen. Bayern setzt zunächst auf eine digital bestätigte Erklärung über ELSTER für eine klar begrenzte Zielgruppe. KONSENS kann beide Ansätze technisch integrieren, benötigt dafür jedoch den entsprechenden Auftrag sowie eine Verständigung der Länder. Aus Unternehmenssicht wiederum reicht es nicht aus, nur einzelne Erklärungsvorgänge zu digitalisieren. Daten- und Prozessstandards müssen breiter gedacht werden.

Intensiv diskutiert wurde dabei die Frage, ob die Steuererklärungspflicht dauerhaft bestehen bleiben soll oder ob für einfache Fälle eine andere verfahrensrechtliche Logik möglich ist. Genau hier liegt der politische Kern. Eine moderne Verwaltung kann vorhandene Daten nutzen, um Serviceangebote zu machen. Sie darf jedoch nicht außer Acht lassen, dass ein Klick insbesondere vor dem Hintergrund eines relativ starken Steuerstrafrechts rechtliche Verantwortung auslöst. Gerade aus rechtsstaatlicher Perspektive ist es deshalb wichtig, dass Steuerpflichtige verstehen, was sie bestätigen und welche Folgen daraus entstehen können. Der Vergleich zwischen dem hessischen Festsetzungsvorschlag und der bayerischen Lösung per App zeigte zudem, dass die Digitalisierung nicht nur eine Frage der Oberfläche ist. Papier, App, ELSTER-Postfach oder Web-Anwendung sind verschiedene Zugänge. Die eigentliche Frage liegt jedoch tiefer. Wird die Steuerverwaltung künftig lediglich die Abgabe erleichtern oder wird sie die Pflicht zur Steuererklärung für bestimmte Fallgruppen infrage stellen?

Auch die föderale Dimension spielte in der Diskussion eine große Rolle. Pilotprojekte können zwar Dynamik erzeugen, führen aber auch zu Irritationen, wenn sie außerhalb einer gemeinsamen Linie der Länder wahrgenommen werden. Konsens kann jedoch nicht bedeuten, dass jede Entwicklung erst beginnt, wenn alle Fragen abschließend geklärt sind. Föderalismus kann ein Labor sein. Am Ende braucht er aber einen gemeinsamen technischen und rechtlichen Rahmen.

Drei Punkte blieben aus der Diskussion besonders hängen:

👉 Service statt Erklärungspflicht

Für einfache Fälle stellt sich zunehmend die Frage, ob Bürgerinnen und Bürger überhaupt noch eine klassische Steuererklärung abgeben müssen, wenn der Verwaltung die relevanten Daten bereits vorliegen.

👉 Ein Klick braucht Verantwortung

Je einfacher die digitale Bestätigung wird, desto wichtiger werden verständliche Hinweise, verlässliche Daten und klare rechtliche Folgen. Komfort darf nicht dazu führen, dass die Tragweite einer Erklärung unsichtbar wird.

👉 Pilotprojekte brauchen Anschlussfähigkeit

Länder können mit eigenen Modellen wichtige Impulse setzen. Dauerhaft tragfähig werden diese Ansätze aber nur, wenn sie in gemeinsame Standards, KONSENS-Strukturen und einen klaren Rechtsrahmen überführt werden.

FAZIT

📌 Die Steuererklärung wird nicht nur digitaler, sie verändert ihre Funktion

Der Vormittag hat sehr eindrucksvoll aufgezeigt, dass die vollautomatisierte Veranlagung keine ferne technische Fantasie mehr ist. In einfachen Fallgruppen liegen bereits viele Voraussetzungen vor. Die Daten sind vorhanden, die IT-Verfahren existieren, die Risikomanagementsysteme arbeiten und erste Pilotprojekte zeigen, dass Bürgerinnen und Bürger solche Angebote annehmen.

Gleichzeitig wäre es jedoch zu kurz gegriffen, nur über Apps, QR-Codes oder automatisierte Bescheide zu sprechen. Die entscheidenden Fragen liegen tiefer. Welche Datenqualität braucht ein verlässliches Verfahren? Wie viel Einzelfallgerechtigkeit ist in einem massenhaften Vollzug noch leistbar? Welche Verantwortung trägt der Steuerpflichtige bei einem Klick? Wie müssen AO und materielles Steuerrecht weiterentwickelt werden? Und wie gelingt es, Pilotprojekte in eine gemeinsame KONSENS-Architektur zu überführen?

Die Erkenntnis lautet deshalb: Automatisierung wird die Steuererklärung nicht einfach ersetzen. Sie verändert das Verhältnis zwischen Bürgern, Unternehmen, Verwaltung und Gesetzgeber. Die Steuerverwaltung kann proaktiver werden, der Staat kann serviceorientierter auftreten und einfache Fälle können deutlich entlastet werden. Dafür braucht es aber mehr als Technik. Benötigt werden Mut zur Vereinfachung, rechtliche Klarheit, gemeinsame Standards und die Bereitschaft, historisch gewachsene Prozesse tatsächlich neu zu denken.

IM BEITRAG ERWÄHNTE TOOL-KATEGORIEN

TAX CMS

TAX CMS-Software unterstützt Steuerberater bei der Einhaltung steuerlicher Vorschriften und minimiert Compliance-Risiken.

INTERNE KONTROLLSYSTEME (IKS)

Diese Systeme tragen dazu bei, Fehler und Unregelmäßigkeiten frühzeitig zu erkennen und zu korrigieren.

PROZESSAUTOMATISIERUNG

Durch Software-Einsatz können Steuerberater ihre täglichen Aufgaben effizienter gestalten und sich auf komplexere Beratungsleistungen konzentrieren.

BETRIEBSPRÜFUNG (BP)

Spezielle Software-Lösungen bieten gezielte Unterstützung bei den Herausforderungen einer Betriebsprüfung.

KÜNSTLICHE INTELLIGENZ (KI)

Künstliche Intelligenz (KI) revolutioniert zahlreiche Branchen, und die Steuerberatung ist keine Ausnahme.