Steuerkontrollsysteme – im Fokus einer neuen Prüfungspraxis?

Im Rahmen des Symposiums für Digitale Betriebsprüfung 2025 am 22. Oktober 2025 in Hamburg widmete sich mein Beitrag dem Themenkomplex der Steuerkontrollsysteme (SKS). Steuerkontrollsysteme verbinden rechtliche Anforderungen, organisatorische Strukturen und häufig auch digitale Lösungen zu einem Rahmen, der auf einen überprüften und nachvollziehbaren Ablauf steuerlicher Prozesse abzielt.

Der Vortrag beleuchtete, inwiefern das Vorhandensein von Steuerkontrollsystemen die Durchführung von Außenprüfungen verändern kann. Dabei stellt sich die zentrale Frage:

![]()

Handelt es sich tatsächlich um eine neue Prüfungspraxis oder um die konsequente Weiterentwicklung des bestehenden Vorgehens?

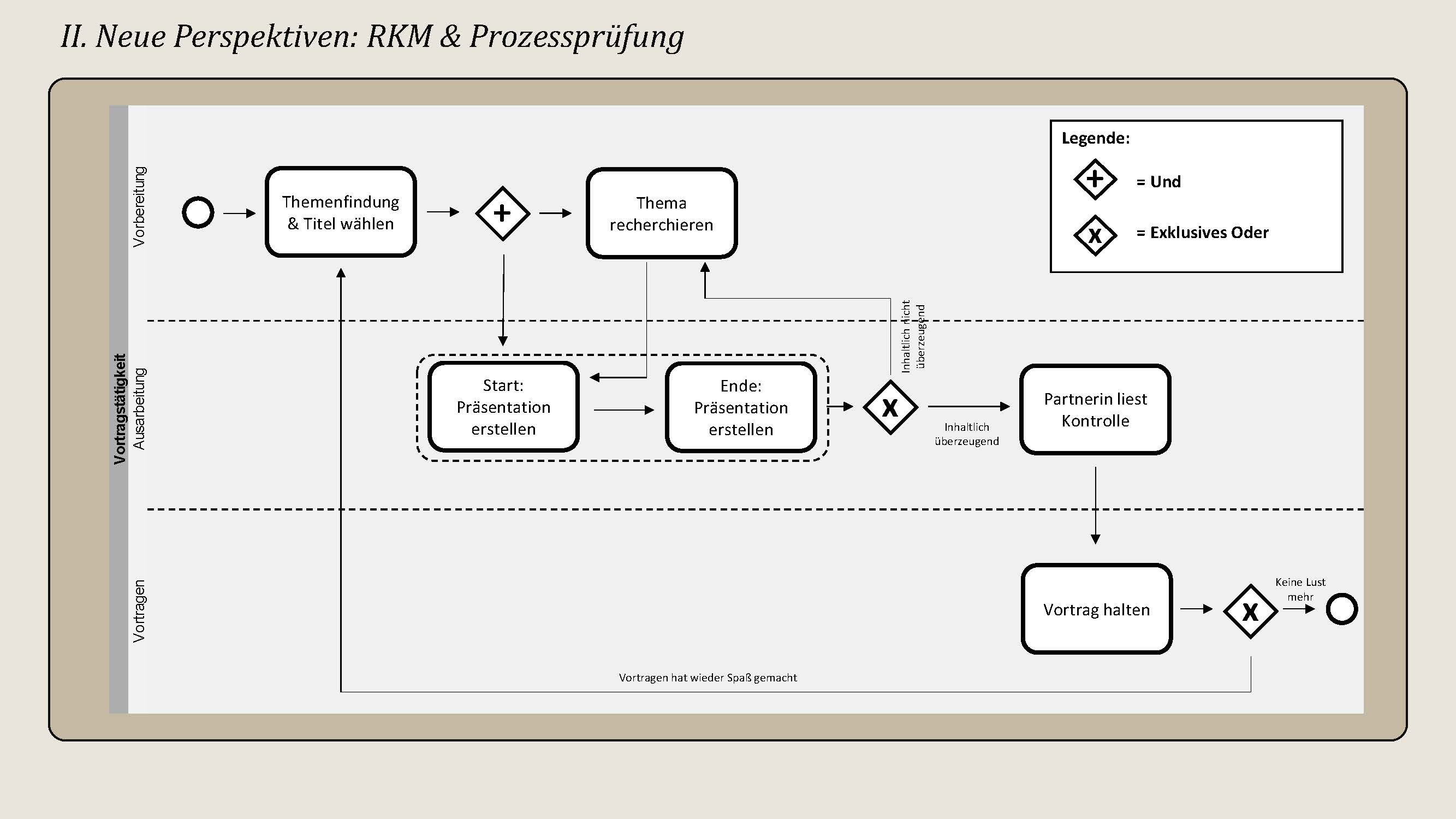

💡Neue Perspektiven: Risiko-Kontroll-Matrix & Prozessprüfung

Ein Steuerkontrollsystem setzt bei der systematischen Erfassung und Bewertung steuerlicher Risiken an. Die Risiko-Kontroll-Matrix (RKM) dient hierbei als zentrales Instrument, um Risiken zu identifizieren, zu priorisieren und soweit notwendig mit geeigneten Kontrollen zu verknüpfen. Sie stellt ein wesentliches Dokumentations- und Steuerungswerkzeug dar, in dem Risiken und zugehörige Kontrollen strukturiert gegenüberstellt werden. Dadurch lässt sich nachvollziehen, welche Prozesse als kritisch eingestuft werden, wie hoch z.B. ihre Eintrittswahrscheinlichkeit bewertet ist und welche Kontrollmechanismen vorgesehen sind.

In der Praxis umfasst das insbesondere:

📢 Risikoidentifikation: Erfassung aller steuerlich relevanten Prozesse – bspw. von der Umsatzsteuer bis hin zu Verrechnungspreisen

📢 Bewertung und Gewichtung: Einschätzung der Eintrittswahrscheinlichkeit und potenziellen Schadenshöhe

📢 Kontrollmaßnahmen: Definition und Dokumentation von Präventions- und Detektionskontrollen

Prozessnotationen wie Business Process Model and Notation (BPMN) oder Decision Model and Notation (DMN) bilden die visuelle Grundlage für diese Analysen. Sie machen Abläufe, Zuständigkeiten und Kontrollpunkte nachvollziehbar und fördern eine GoBD-konforme Dokumentation. Dies ermöglicht den Fokus der Prüfung von einer nachgelagerten Belegkontrolle hin zu einer Systemprüfung zu verschieben.

⚖️ Definition und rechtlicher Rahmen des Steuerkontrollsystems (SKS)

Mit Art. 97 § 38 des Einführungsgesetzes zur Abgabenordnung (EGAO) hat der Gesetzgeber zum 1. Januar 2023 eine Regelung eingeführt, die die Berücksichtigung von Steuerkontrollsystemen im Rahmen einer Außenprüfung betrifft. Unternehmen mit überprüften, wirksamen Systemen können Beschränkungen der Prüfungsermittlungen beantragen. Das SKS muss die steuerlichen Risiken laufend abbilden und Veränderungen des Kontrollsystems sind zu dokumentieren und der Finanzbehörde zuzuleiten. Die Regelung ist zunächst bis zum 30. April 2029 befristet, die Ergebnisse hieraus sind bis zum 30. Juni 2029 durch die obersten Finanzbehörden der Länder dem Bundesministerium der Finanzen mitzuteilen.

Ein Steuerkontrollsystem umfasst alle innerbetrieblichen Maßnahmen, die sicherstellen, dass

1️⃣ die Besteuerungsgrundlagen korrekt erfasst werden und

2️⃣ Steuern fristgerecht und vollständig abgeführt werden.

Die in Art. 97 § 38 EGAO getroffene Regelung verwendet den Begriff des Steuerkontrollsystems eigenständig. Unabhängig davon lassen sich bereits zuvor veröffentlichte Rahmenwerke finden, die sich mit der Ausgestaltung von Kontroll- und Compliance-Systemen befassen. Hierzu zählen beispielsweise das „COSO-Framework“, „OECD Co-operative Tax Compliance: Tax Control Framework“ sowie der „IDW Prüfungsstandard 980 – Grundsätze ordnungsmäßiger Prüfung von Compliance Management Systemen“. Die enthaltenen Ausführungen zu der Ausgestaltung von Kontrollsystemen bieten Orientierungsansätze, wie Risikomanagement, interne Kontrolle und Compliance in einem organisatorischen Gesamtrahmen aufeinander abgestimmt werden können.

🤖 #TaxTech meets SKS: Umsetzung in der Praxis

Die praktische Umsetzung eines Steuerkontrollsystems erfordert aus meiner Sicht eine enge Verzahnung von steuerlicher Expertise und digitaler Kompetenz. Da steuerlich relevante Daten heutzutage fast ausschließlich digital entstehen, müssen auch die Kontrollen digital gestaltet werden.

Entscheidend sind für mich dabei im Wesentlichen vier Bausteine:

Datenqualität: Nur vollständige und konsistente Daten ermöglichen verlässliche Ergebnisse. Fehlende Schnittstellen oder unstrukturierte Quellen bergen erhebliche Risiken nicht nur bezogen auf die Funktionsfähigkeit eines SKS.

Aufbereitung: Aktuelle Softwarelösungen und automatisierte Workflows bereiten große Datenmengen strukturiert auf, um in kurzer Zeit Anomalien oder Abweichungen zu erkennen.

Auswertung: Moderne Prüfungsmethoden und Ansätze wie bspw. Process Mining validieren datenbezogen Sachverhalte und geben Insights in den steuerlich relevanten operativen Prozessen.

Dokumentation: Nicht nur zur Einhaltung der gesetzlichen Regelung (Art. 97 § 38 Abs 1. S. 2 EGAO) sondern auch für unternehmerische Zwecke und als Basis zur Fortentwicklung des SKS ist die Dokumentation der Ausgestaltung des implementierten SKS entscheidend.

In der Praxis kommen dabei verschiedene Werkzeuge zum Einsatz. Einzelne Beispiele sind:

👉 GRC-Tools dokumentieren Veränderungen und sichern die Historisierung. Damit kann die Führung von Nachweisen einfacher und transparenter vorgenommen werden als bspw. mithilfe von Tabellenkalkulationsprogrammen.

👉 Tax Ledger ermöglicht die korrespondierende Aufzeichnung handelsrechtlicher und steuerlicher Informationen; ein wesentlicher Schritt zur Vermeidung von Medienbrüchen.

👉 Tax Tagging erlaubt die steuerliche Kennzeichnung von Geschäftsvorfällen im ERP-System und fördert die Integration anderer Fachbereiche.

👉 Low-Code-Tools wie KNIME, Alteryx oder AUDIPY befähigen Steuerabteilungen, eigene Auswertungen zu entwickeln, ganz ohne Programmierkenntnisse. Einige Lösungen integrieren mittlerweile auch Large Language Models (LLMs), die Datentransformationen per Spracheingabe ermöglichen.

👉 Process Mining-Software (z. B. Celonis oder SAP Signavio) macht tatsächliche Prozessabläufe sichtbar und vergleicht sie mit Soll-Strukturen. Die Auswertung des Ist-Zustandes kann hiermit datenbasiert überprüft werden.

![]()

Process Mining ermöglicht einen völlig neuen Blick auf steuerlich relevante Abläufe, weg von statischen Soll-Prozessen hin zu einer datenbasierten Realität, die zeigt, wo Abweichungen entstehen und welchen Umfang diese einnehmen.

Beispiel Order-to-Cash (O2C): In der Analyse eines typischen Unternehmensprozesses kann bestimmt werden, dass nur ein Anteil der Geschäftsvorfälle dem Standardablauf von der Bestellung einer Ware über die Rechnungslegung bis zur Bezahlung folgen. Process Mining deckte zahlreiche abweichende Varianten auf, von fehlenden Rechnungen bis hin zu Mehrfachbuchungen. Solche Abweichungen werden durch grafische Auswertungen sichtbar und helfen, Risiken gezielt zu adressieren.

Event-Log – Mindestanforderungen: Für ein funktionierendes Process Mining müssen die Datensätze eindeutige Vorgangsnummern, definierte Aktivitäten und Zeitstempel enthalten. Während ERP-Systeme diese Informationen meist bereitstellen, erfordert der steuerliche Bereich häufig eine zusätzliche Klassifizierung der Daten.

Diese Ansätze machen deutlich, dass ein modernes Steuerkontrollsystem nicht nur ein Kontrollinstrument ist, sondern auch ein Treiber von Effizienz, Transparenz und Selbststeuerung im Unternehmen.

Wichtig ist aus meiner Sicht, dass bereits vor Implementierung eines Steuerkontrollsystems sichergestellt sein muss, dass die rechtlichen Anforderungen an ordnungsmäßige Aufzeichnungen und Bereitstellung steuerlich relevanter Informationen im Rahmen einer Außenprüfung sichergestellt werden können.

Daneben lässt die rasante Geschwindigkeit in der Fortentwicklung im Bereich der Künstlichen Intelligenz erahnen, dass zukünftig weiter beobachtet werden muss, inwiefern KI-Einsatz und KI-Lösungen zu zentralen Bestandteilen von Steuerkontrollsystemen werden.

🚀Evolution oder Revolution? - Neue Prüfungsrealität

Die Einbindung von Steuerkontrollsystemen in die Außenprüfung verändert die Rollenverteilung zwischen Verwaltung, Beratung und Unternehmen. Die Steuerfunktion übernimmt dabei zunehmend die Rolle eines internen Prüfungsdienstes, der Risiken identifiziert, Daten bewertet und Prozesse aktiv gestaltet. Diese neue Realität erfordert ein erweitertes Kompetenzprofil: Steuerrechtliches Wissen, Prozessverständnis und Datenkompetenz sind nun gleichwertige Erfolgsfaktoren.

Art. 97 § 38 EGAO stärkt den Gedanken der Kooperation. Für eine erfolgreiche Umsetzung sind offene Kommunikationswege zwischen allen Beteiligten unerlässlich. Nur wenn Vertrauen und Transparenz bestehen, kann die Idee einer modernen, partnerschaftlichen Prüfungspraxis weiter vertieft werden.

FAZIT

Steuerkontrollsysteme können erheblichen Einfluss auf die Durchführung von Außenprüfungen haben. Unternehmen, die ihre Prozesse dokumentieren, Risiken bewerten und digitale Tools gezielt einsetzen, gestalten die Prüfungen aktiv mit und begegnen ihnen bereits präventiv. Eine offene und vertrauensvolle Kommunikation zwischen Unternehmen, Beratung und Verwaltung bildet weiterhin die Grundlage für eine kooperative und zukunftsorientierte Ausgestaltung der Außenprüfung.

SLIDES

______________________![]()

Symposium für Digitale Betriebsprüfung – Austausch auf Augenhöhe! Mehr erfahren bei tax&bytes.

IM BEITRAG ERWÄHNTE TOOL-KATEGORIEN

BETRIEBSPRÜFUNG

Spezielle Software-Lösungen bieten gezielte Unterstützung bei den Herausforderungen einer Betriebsprüfung.

INTERNE KONTROLLSYSTEME (IKS)

Diese Systeme tragen dazu bei, Fehler und Unregelmäßigkeiten frühzeitig zu erkennen und zu korrigieren.

DATENANALYSE

Datenanalysen helfen Muster in Finanzdaten zu erkennen, steuerliche Optimierungen vorzunehmen und fundierte Entscheidungen zu treffen.