Digitale Betriebsprüfung & Tax CMS: Warum jetzt neue Spielregeln gelten

Beim Deutschen Steuerberaterkongress 2025, der am 19. und 20. Mai in Dresden stattfand, stand die digitale Betriebsprüfung im Fokus mehrerer Fachveranstaltungen. Besonders hervorzuheben ist der Vortrag „Digitale Betriebsprüfung und Tax CMS“ am ersten Kongresstag.

Dabei wurden zentrale Entwicklungen und Herausforderungen thematisiert. Die Referenten Gregor Danielmeyer und Dr. Bernhard Liekenbrock sowie der Moderator Dirk Rose beleuchteten dabei, bei voller Hütte, elementare Punkte wie

- die Ausweitung der digitalen Prüfungstools der Finanzverwaltung,

- den neuen Datenstandard gemäß § 147b AO,

- die Entwicklung vom Tax Compliance Management System (Tax CMS) nach IDW-Standard zum Steuerkontrollsystem gemäß § 38 EGAO,

- den prozess- vs. sachverhaltsbezogenen Prüfungsansatz sowie

- das Positionspapier der Bundessteuerberaterkammer zum Einsatz von Tax CMS in Betriebsprüfungen.

Diese Themen spiegeln die zunehmende Bedeutung der Digitalisierung in der Steuerberatung wider und zeigen auf, wie sich Kanzleien auf die Veränderungen in der Betriebsprüfung vorbereiten können.

🛠️ Tools zur Verprobung und einheitliche digitale Schnittstellen

In den ersten beiden Themenblöcken ging es darum, dass im Zeitalter der Digitalen Betriebsprüfung neben den Datenverarbeitungssystemen auch die steuerlich relevanten Daten im Fokus stehen. Während es in den 2000er Jahren noch ca. 1.000 steuerlich relevante Datensätze pro Jahr waren, sind es heutzutage mehrere Millionen Datensätze, die für die Sachverhaltsermittlung zur Verfügung stehen. Dass da eine prüfende Person nicht jeden Datensatz sichten möchte, liegt dabei klar auf der Hand. Durch den Einsatz moderner Softwarelösungen, gepaart mit methodischen Prüfungsansätzen, ist es zunehmend möglich, mit wenigen Klicks eine Gesamtbild- oder Einzelsachverhaltsprüfung durchzuführen. So kommt in der Ausweitung der digitalen Prüfungstools der Finanzverwaltung zunehmend Business Intelligence-Software zum Einsatz:

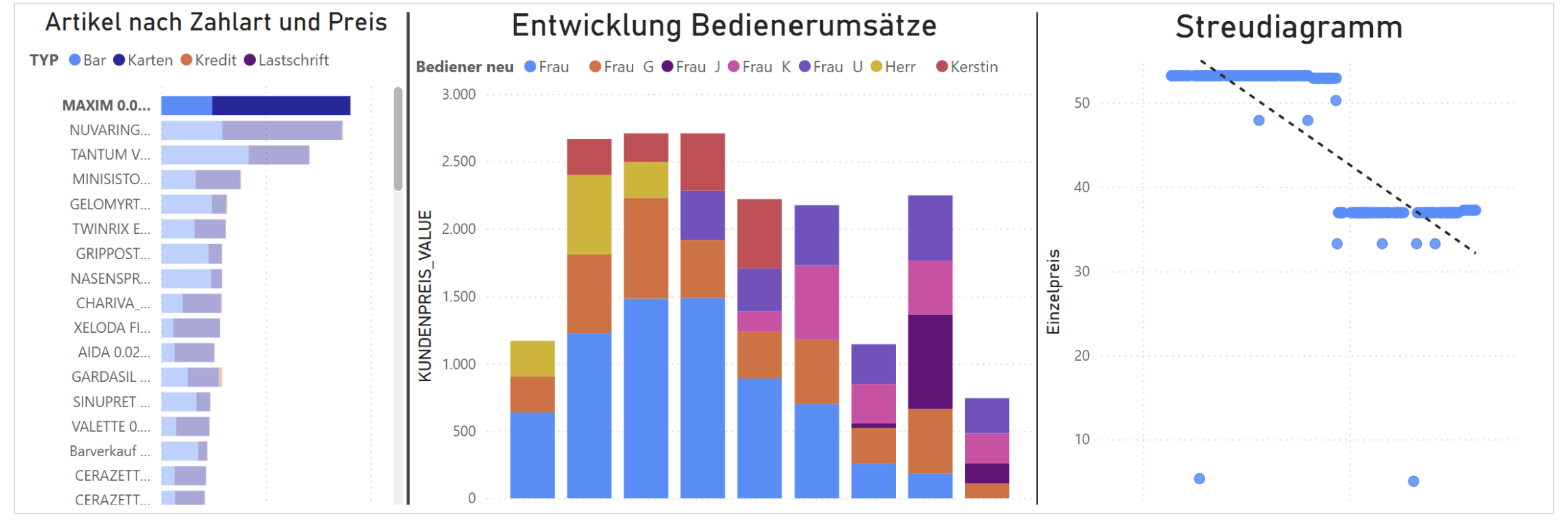

Abbildung Dashboard Power BI zu Daten aus einem Apotheken-Warenwirtschaftssystem

Quelle: Liekenbrock/ Danielmeyer RET 2/2021, S. 32.

Aus der Grafik ergeben sich die Verkaufsartikel mit Preisen, die Anzahl der Verkäufe, die Entwicklung der Bedienerumsätze, die Verteilung der Preise etc.

Die Finanzbehörden setzen verstärkt auf digitale Werkzeuge, um Betriebsprüfungen effizienter und umfassender durchzuführen.

Neuer Datenstandard gemäß § 147b AO: Dieser Standard soll die digitale Betriebsprüfung beschleunigen und erleichtern, indem er einheitliche Anforderungen an die Datenbereitstellung definiert. Dadurch lassen sich Betriebsprüfungen beschleunigen, Fehler bereits vorab bei der Selbstdatenanalyse feststellen und Daten prüfbar machen. Die Schnittstelle nach 147b AO wird ein Gamechanger für die Digitale Betriebsprüfung. Zu beachten ist jedoch auch das damit einhergehende Sanktionsrisiko. Hierzu zählen Verzögerungsgelder, Mitwirkungsverzögerungsgelder, Schätzungen oder Bußgelder nach § 379 AO bei Leichtfertigkeit oder Vorsatz.

🕵️ Systemprüfung

Neben der Datenprüfung geht der Trend auch in die Richtung der Systemprüfung. Seit 2015 ist die GoBD-Konformität mit der notwendigen Nachvollziehbarkeit sowie das interne Kontrollsystem allgemein bekannt. Das interne Kontrollsystem spielt wiederum beim Thema Tax CMS und SKS eine bedeutende Rolle. Da letztere zunehmend auf Software und somit in der Regel auf Datenverarbeitungssystemen aufsetzen, ist die GoBD-Konformität hierbei elementar. Dr. Liekenbrock stellte die Entwicklung vom Tax Compliance Management System (Tax CMS) nach IDW-Standard zum Steuerkontrollsystem gemäß § 38 EGAO vor und fokussierte Unterschiede und Gemeinsamkeiten dieser wichtigen Compliancefaktoren. Mit dieser Transformation sollen die steuerlichen Kontrollsysteme in Unternehmen gestärkt und an aktuelle gesetzliche Anforderungen angepasst werden, um Risiken zu minimieren und Erleichterungen bei künftigen Betriebsprüfungen zu erlangen. Die abschließende Diskussion zielte auf den Spagat zwischen prozess- versus sachverhaltsbezogener Prüfungsansätze: So wurde erörtert, ob ein Wechsel von der traditionellen sachverhaltsbezogenen Prüfung hin zu einem prozessorientierten Ansatz einen Evolutionsschritt in der Betriebsprüfung darstellen könnte.

KEY-TAKEAWAYS

👉 Understand

Die Veranstaltung verdeutlichte, dass die digitale Transformation der Betriebsprüfung nicht nur technische Anpassungen erfordert, sondern auch eine strategische Neuausrichtung von Kanzleien und Unternehmen notwendig macht. Denn die Finanzbehörden setzen zunehmend auf digitale Werkzeuge, um Betriebsprüfungen effizienter und umfassender durchzuführen. Dies erfordert von Unternehmen eine höhere Datenqualität und -verfügbarkeit, um diesen Anforderungen gerecht zu werden.

👉 Reflect

Der neue Datenstandard nach § 147b AO zielt darauf ab, die digitale Betriebsprüfung zu beschleunigen und zu erleichtern, indem er einheitliche Anforderungen an die Datenbereitstellung definiert. Unternehmen müssen ihre IT-Systeme entsprechend anpassen, um die geforderten Datenformate bereitzustellen.

👉 Align

Das bisherige Tax-CMS, das nach IDW-Standard entwickelt wurde, könnte sich zu einem umfassenderen Steuerkontrollsystem gemäß Art. 97 § 38 EGAO entwickeln. Dies beinhaltet eine stärkere Integration von Compliance-Prozessen sowie eine engere Zusammenarbeit mit der Finanzverwaltung.

👉 Plan

Die traditionelle, sachverhaltsbezogene Prüfung wandelt sich zu einem prozessorientierten Vorgehen. Ein prozessorientierter Prüfungsansatz könnte eine kontinuierliche Überwachung und Verbesserung der steuerlichen Prozesse ermöglichen. So sammeln die Finanzbehörden bereits heute mit dem Monetary Unit Sampling (MUS) gute Erfahrungen bei der Stichprobenziehung und beurteilen damit den Prozess der Verbuchung und Deklaration.

BILDER