Die Digitalisierung des deutschen Steuerrechts im Koalitionsvertrag

Ein Beitrag von Dr. Matthias Blank

(erschienen in der beck.digitax 03/2025)

Der Koalitionsvertrag der 21. Legislaturperiode enthält weitreichende Pläne zur Digitalisierung des deutschen Steuerrechts (zB Once-Only-Prinzip, KI-Einsatz, digitale Selbstveranlagung) als Teil einer umfassenden Staatsmodernisierung. Dieser Beitrag analysiert die im Vertrag verankerten Vorhaben systematisch. Er kommt zu dem Schluss, dass trotz der ambitionierten Zielsetzung die mangelnde Konkretisierung bezüglich rechtlicher Rahmenbedingungen und föderaler Umsetzung erhebliche Realisierungsrisiken birgt und den Erfolg der Agenda gefährdet.

I. Einleitung

Die Bildung einer Koalition aus CDU, CSU und SPD für die 21. Legislaturperiode markiert einen bedeutsamen Moment in der politischen Landschaft der Bundesrepublik Deutschland. Unter dem Leitmotiv „Verantwortung für Deutschland“ legt der Koalitionsvertrag das Fundament für das Regierungshandeln in einer Zeit, die von den Vertragsparteien als Phase „historischer Herausforderungen“ (3) charakterisiert wird. Die Präambel des Vertrages skizziert ein Umfeld externer Bedrohungen liberaler Demokratien (11–15) und interner Probleme wie anhaltender Wirtschaftsschwäche, gestiegener Lebenshaltungskosten und schwindenden Vertrauens in die staatliche Problemlösungskompetenz (53–55).

Als Antwort darauf formuliert die Koalition den Anspruch einer „umfassende[n] Erneuerung unseres Landes“ (22), die auf bestehenden Stärken aufbauen und identifizierte Schwächen adressieren soll (22–24). Die zentralen programmatischen Schwerpunkte umfassen die Erneuerung des Versprechens der Sozialen Marktwirtschaft mit dem Ziel „Wohlstand für alle“ (93), die Stärkung des sozialen Zusammenhalts (24), die Verbesserung der Verteidigungs- und Abschreckungsfähigkeit zur Sicherung von Freiheit und Frieden (46), die Wiederherstellung eines handlungsfähigen und effizienten Staates (53–59) sowie die Fokussierung auf die „Leistungsträger und ihre Familien“ (65). Diese Kernziele sollen durch Reformen und Investitionen erreicht werden, um Deutschland „wieder nach vorne [zu] bringen“ (30). Die Modernisierung des Staates, Bürokratierückbau und Digitalisierung werden dabei als zentrale Instrumente zur Effizienzsteigerung und zur Wiederherstellung von Vertrauen genannt (53–59, 1405).

Wenngleich der Koalitionsvertrag ein breites Spektrum politischer Handlungsfelder abdeckt und zahlreiche materielle Reformen, insbesondere auch im Steuerrecht, vorsieht (vgl. Kap. 2.1., 1426 ff.), liegt der Fokus des vorliegenden Beitrags auf einem spezifischen, jedoch zentralen Aspekt dieser Modernisierungsagenda: der Digitalisierung im Steuerrecht und der Finanzverwaltung. 2 Die fortschreitende Digitalisierung durchdringt alle Lebensbereiche und bietet auch für das Steuerwesen erhebliche Potenziale zur Effizienzsteigerung, Vereinfachung von Verfahren und Verbesserung der Services für Steuerpflichtige (vgl. zB 1530–1535). Gleichzeitig stellt sie die Verwaltung und den Gesetzgeber vor neue Herausforderungen, etwa bei der Schaffung digitaltauglicher Gesetze (1868) oder der Gewährleistung von Datensicherheit und -souveränität (vgl. 2171).

Dr. Matthias Blank

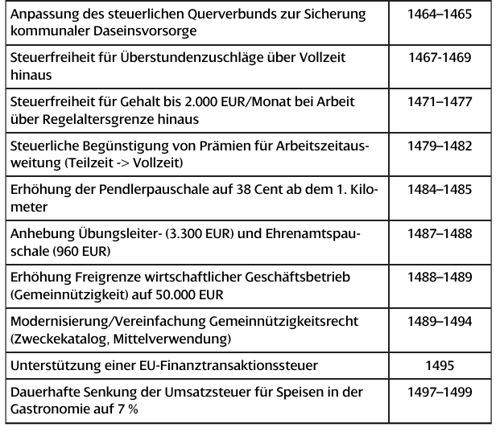

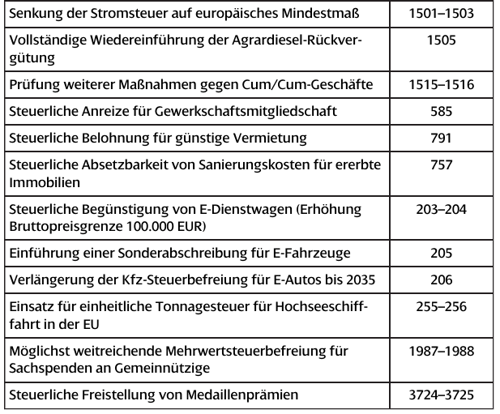

Steuerberater, KI-Experte der DATEVDieser Beitrag verfolgt das Ziel, die im Koalitionsvertrag der 21. Legislaturperiode verankerten Vorhaben zur Digitalisierung im steuerrechtlichen Kontext systematisch zu analysieren und zu bewerten. Es sollen die wesentlichen Stoßrichtungen identifiziert werden, die von der Modernisierung interner Verwaltungsprozesse über die Entwicklung digitaler Bürger- und Unternehmensservices bis hin zur Nutzung digitaler Mittel zur Steuervereinfachung und Bekämpfung von Steuerkriminalität reichen. Dabei werden die einzelnen Maßnahmen nicht isoliert betrachtet, sondern in den Gesamtkontext der angestrebten Staatsmodernisierung (Kap 2.2, 1775 ff.) und der übergreifenden Digitalstrategie (Kap. 2.3, 2138 ff.) eingeordnet. STEUERN Materielle steuerrechtliche Reform/Maßnahme Senkung der Stromsteuer auf europäisches Mindestmaß Vollständige Wiedereinführung der Agrardiesel-Rückvergütung Prüfung weiterer Maßnahmen gegen Cum/Cum-Geschäfte Steuerliche Anreize für Gewerkschaftsmitgliedschaft Steuerliche Belohnung für günstige Vermietung Die nachfolgenden Kapitel werden sich daher detailliert mit den spezifischen Digitalisierungsinitiativen im Steuerbereich auseinandersetzen, wie sie in der Gliederung dieses Beitrags angelegt sind, und dabei auch mögliche Implikationen, Chancen und kritische Aspekte beleuchten. Die Analyse der rein materiell-rechtlichen Steuerreformen, die nicht unmittelbar einen Digitalisierungsbezug aufweisen, ist hingegen nicht Gegenstand der weiteren Untersuchung, wird aber zur Abrundung des Gesamtbildes in der nachfolgenden Tabelle überblicksartig dargestellt.

II. Digitalisierung der Finanzverwaltung und interner Prozesse

Ein Kernanliegen des Koalitionsvertrages im Bereich der Steuerpolitik ist die Modernisierung der Finanzverwaltung selbst. 3 Die Koalitionspartner erkennen an, dass eine leistungsfähige und zeitgemäße Steueradministration eine wesentliche Voraussetzung für die Funktionsfähigkeit des Staates und die Akzeptanz des Steuersystems ist. Der Vertrag formuliert hierzu mehrere Stoßrichtungen, die auf eine tiefgreifende technologische Transformation der internen Abläufe abzielen.

Ein explizit genanntes Ziel ist die Stärkung der Finanzverwaltung durch stärkere Digitalisierung und den Einsatz Künstlicher Intelligenz (KI) (1530). Diese Formulierung signalisiert die politische Absicht, über die reine Digitalisierung von bestehenden Prozessen hinauszugehen und fortschrittliche Technologien zur Effizienzsteigerung und möglicherweise auch zur Verbesserung der Steuergerechtigkeit zu nutzen. Das Potenzial liegt hierbei in der Automatisierung von Routineaufgaben, der verbesserten Analyse großer Datenmengen zur Risikoerkennung oder der Unterstützung von Betriebsprüfungen. 4 Kritisch anzumerken ist jedoch die erhebliche Abstraktionsebene dieser Ankündigung. Der Koalitionsvertrag bleibt konkrete Ausführungen schuldig, welche spezifischen KI-Anwendungen avisiert werden. Es fehlt eine Differenzierung, ob es sich bspw. um regelbasierte Expertensysteme, um Machine-Learning-Algorithmen zur Mustererkennung bei der Steuerhinterziehungsbekämpfung oder gar um den Einsatz generativer KI, wie etwa großer Sprachmodelle (Large Language Models, LLMs), zur Interaktion mit Steuerpflichtigen oder zur internen Wissensaufbereitung handeln soll. Gerade der letztgenannte Punkt birgt erhebliche Herausforderungen hinsichtlich technologischer Souveränität, da führende LLMs derzeit primär von außereuropäischen, insbesondere US-amerikanischen Anbietern stammen (vgl. auch Kap. 2.3 zur digitalen Souveränität, 2138 ff.). Fragen der Datensicherheit, der Nachvollziehbarkeit von KI Entscheidungen (Transparenz, „Explainable AI“) und der Vermeidung von Bias, die gerade im sensiblen Bereich staatlicher Eingriffsverwaltung von höchster Bedeutung sind, werden im Vertragstext an dieser Stelle nicht thematisiert. Die bloße Nennung von KI als Instrument zur Stärkung der Finanzverwaltung greift daher zu kurz und lässt wesentliche Umsetzungsfragen unbeantwortet.

Des Weiteren postuliert der Koalitionsvertrag als allgemeines Ziel für die öffentliche Verwaltung, Daten zur strategischen Steuerung, Modellierung und Wirkungskontrolle zu bündeln und besser zu nutzen (1858–1862). Obwohl die Finanzverwaltung hier nicht explizit genannt wird, ist davon auszugehen, dass dieses Prinzip auch für sie Geltung beanspruchen soll, da sie über umfangreiche und steuerungsrelevante Datenbestände verfügt. Die Intention, Verwaltungshandeln stärker evidenzbasiert auszurichten und die Effektivität von Maßnahmen– seien es Gesetzesänderungen oder interne Prozessoptimierungen– messbar zu machen, ist grundsätzlich zu begrüßen. Jedoch bleibt auch hier die Umsetzung im Vagen. Der Vertrag skizziert nicht, wie die „strategische Steuerung und Wirkungskontrolle“ (1849–1850) konkret in der Finanzverwaltung implementiert werden soll. Welche Daten sollen für welche Steuerungszwecke genutzt werden? Wie wird die notwendige Datenqualität sichergestellt und wie werden die Daten unter Wahrung des Steuergeheimnisses und des Datenschutzes analysiert und interpretiert? Die angekündigte Stärkung der Datenkompetenz und die Beseitigung von Hindernissen (1860) sind notwendige, aber keine hinreichenden Bedingungen. Es fehlen im Koalitionsvertrag konkrete Beispiele oder Ansätze, wie etwa die Wirkung von Steuergesetzen auf bestimmte Branchen oder Steuerpflichtigengruppen datenbasiert evaluiert oder wie die Ressourcensteuerung innerhalb der Finanzämter (zB bei Betriebsprüfungen) durch Datenanalyse optimiert werden könnte. Die bloße Ableitung aus einem allgemeinen Verwaltungskapitel lässt die spezifischen Herausforderungen und Potenziale im Steuerkontext unerwähnt.

Als technologische Basis für die digitale Transformation, auch der Steuerprozesse, plant die Koalition den Aufbau einer souveränen digitalen Infrastruktur, insbesondere 144 durch den „Deutschland-Stack“ und die „Deutsche Verwaltungscloud (DVC)“ (2164 ff.). Diese Infrastruktur soll Interoperabilität gewährleisten, KI- und CloudDienste integrieren und durch offene Standards und Schnittstellen (vgl. 2171–2173) sowie den Ausschluss nicht vertrauenswürdiger Anbieter (2163) digitale Souveränität sichern. Für die Finanzverwaltung bedeutet dies potenziell eine Abkehr von Insellösungen und die Möglichkeit, auf standardisierte, sichere und skalierbare Basiskomponenten zurückzugreifen. Digitale Steuerprozesse, wie die angestrebte Ausweitung vorausgefüllter Steuererklärungen (1532) oder die geplante Umstellung auf Selbstveranlagung bei Körperschaften (1533–1534), benötigen eine solche robuste und sichere Grundlage für den Datenaustausch und die Verarbeitung. 5 Die im Vertrag erwähnte Bereitstellung einer digitalen Identität (Deutschland-ID/EUDI-Wallet, 2167–2168) ist hierfür ebenfalls eine zentrale Voraussetzung, um Bürgern und Unternehmen einen sicheren Zugang zu digitalen (Steuer-)Verwaltungsleistungen zu ermöglichen. Die Vision einer souveränen und interoperablen Infrastruktur ist essenziell, doch die Komplexität der Umsetzung, insbesondere die Migration oder Anbindung der bestehenden, oft heterogenen Fachverfahren der Steuerverwaltungen von Bund und Ländern an eine solche neue Infrastruktur, stellt eine erhebliche Herausforderung dar, deren Dimension und Zeitrahmen im Koalitionsvertrag nicht näher beleuchtet werden. Die erfolgreiche Realisierung dieser Basisinfrastruktur wird jedoch maßgeblich über den Erfolg vieler anderer Digitalisierungsvorhaben im Steuerrecht entscheiden.

III. Digitale Services für Steuerpflichtige (Bürger und Unternehmen)

Neben der internen Modernisierung der Finanzverwaltung legt der Koalitionsvertrag einen signifikanten Schwerpunkt auf die Ausgestaltung und den Ausbau digitaler Dienstleistungen, die sich direkt an die Steuerpflichtigen– Bürgerinnen, Bürger und Unternehmen richten. Diese Maßnahmen zielen darauf ab, die Interaktion mit der Finanzverwaltung zu vereinfachen, den Aufwand für die Erfüllung steuerlicher Pflichten zu reduzieren und die Effizienz im Besteuerungsverfahren sowohl für die Verwaltung als auch für die Steuerpflichtigen zu erhöhen.

Ein zentraler Baustein ist die geplante schrittweise Einführung der Pflicht zur digitalen Abgabe von Steuererklärungen (1530–1532). Aus Sicht der Verwaltung ist dieser Schritt nachvollziehbar und potenziell mit erheblichen Effizienzgewinnen verbunden. Die Verarbeitung digital übermittelter, strukturierter Daten, wie sie bspw. über das ELSTER-System erfolgen, erscheint ungleich weniger ressourcenintensiv als die manuelle Erfassung und Bearbeitung von Papiererklärungen. Strukturierte Daten ermöglichen eine schnellere Verarbeitung, reduzieren Übertragungsfehler und bilden die Grundlage für weitergehende Automatisierungen im Veranlagungsprozess. Gleichwohl wirft die Einführung einer Pflicht Fragen hinsichtlich der digitalen Inklusion auf. Der Koalitionsvertrag verwendet die Formulierung „schrittweise“ (1531), ohne jedoch zu konkretisieren, welche Steuerpflichtigengruppen in welchen Zeiträumen erfasst werden sollen oder welche Ausnahmeregelungen für Personen gelten, die über keine ausreichenden digitalen Kompetenzen oder Zugangsmöglichkeiten verfügen. Zwar wird an anderer Stelle pauschal Hilfe für nicht digitale Nutzer versprochen (1807), doch für die Akzeptanz einer solchen Pflicht wird entscheidend sein, wie dieser Übergang gestaltet und begleitet wird.

Eng damit verknüpft ist die vorgesehene Ausweitung vorausgefüllter und automatisierter Steuererklärungen, insbesondere „für einfache Steuerfälle“ (1532). Dieses Vorhaben stellt eine potenzielle erhebliche Erleichterung für viele Steuerpflichtige dar. Durch die Nutzung von Daten, die der Verwaltung bereits elektronisch vorliegen (zB Lohndaten, Rentenbezugsmitteilungen, Krankenversicherungsbeiträge uvm), kann der Aufwand für die Erstellung der Steuererklärung signifikant reduziert werden. Auch hier bleibt der Vertrag jedoch Details schuldig. Die Definition eines „einfachen Steuerfalls“ (1532) ist ebenso unklar wie der Zeitplan für die „sukzessive“ Ausweitung (1532–1533). Ferner stellt sich die Frage, wie die Korrektheit der vorausgefüllten Daten gewährleistet wird und wie Steuerpflichtige Abweichungen oder zusätzliche, nicht automatisch erfasste Sachverhalte (zB außergewöhnliche Belastungen, Spenden, haushaltsnahe Dienstleistungen) unkompliziert geltend machen können. Die Funktionalität dieses Services hängt maßgeblich von der Verfügbarkeit und Qualität der zugrunde liegenden Daten und der Robustheit der entsprechenden Datenaustauschprozesse ab (vgl. Kap. 4).

Ein weiteres ambitioniertes Ziel betrifft die sukzessive Umstellung auf Selbstveranlagung für Körperschaften und Personengesellschaften, welche explizit als „digital ermöglicht“ konzipiert ist (1533–1534). Der Begriff der „Selbstveranlagung“ (1534) ist im deutschen Steuerrechtssystem, das traditionell auf einer amtlichen Steuerfestsetzung basiert, interpretationsbedürftig. Der Koalitionsvertrag erläutert nicht näher, was unter dieser Umstellung konkret zu verstehen ist. Bereits heute ergehen viele Steuerbescheide, insbesondere im Unternehmensbereich, unter dem Vorbehalt der Nachprüfung gemäß § 164 AO, was bedeutet, dass die finale materielle Prüfung oft erst im Rahmen einer späteren Betriebsprüfung erfolgt. Es bleibt unklar, inwieweit die geplante „Selbstveranlagung“ über diesen Status quo hinausgeht. Soll lediglich die formale Festsetzung beschleunigt werden, während die Prüfungsintensität in nachgelagerte Prozesse verlagert wird? Oder impliziert der Begriff eine grundlegend veränderte Risikobewertung und Prüfungsstrategie seitens der Finanzverwaltung? Die Formulierung im Vertrag lässt diese zentralen Fragen zur praktischen Ausgestaltung und den rechtlichen Rahmenbedingungen offen und erlaubt keine fundierte Einschätzung der tatsächlichen Auswirkungen dieser angekündigten Umstellung. Die digitale Ermöglichung deutet lediglich darauf hin, dass die Prozesse technisch unterstützt werden sollen, was aber wenig über die inhaltliche Neuausrichtung aussagt.

Als übergreifende Basis für den Zugang zu digitalen (Steuer-)Verwaltungsleistungen ist die Schaffung eines digitalen Bürgerkontos und einer digitalen Identität vorgesehen, wobei explizit auf die europäische EUDI-Wallet Bezug genommen wird (1804–1807, 2166–2168). Jeder Bürger und jede Bürgerin soll demnach verpflichtend ein solches Konto erhalten (1804–1805). Dies stellt einen Paradigmenwechsel dar und zielt darauf ab, einen einheitlichen, sicheren und nutzerfreundlichen Zugang zu staatlichen Online-Diensten zu etablieren (1803–1804). Für den Steuerbereich bedeutet dies potenziell einen vereinfachten Login für ELSTER, den Abruf von Bescheiden und die Kommunikation mit dem Finanzamt über ein zentrales Postfach. Die Nutzung eines europaweit standardisierten Instruments wie der EUDI-Wallet verspricht Interoperabilität und könnte den grenzüberschreitenden Austausch erleichtern. Herausforderungen liegen jedoch in der technischen Umsetzung, der Gewährleistung höchster Sicherheitsstandards, dem Datenschutz und der Nutzerakzeptanz, insbesondere angesichts der geplanten verpflichtenden Einführung.

Schließlich soll zur Vereinfachung für Unternehmen die Einrichtung eines vollständigen One-Stop-Shops für Unternehmensgründungen erfolgen, der alle Anträge digital bündelt und eine Gründung innerhalb von 24 Stunden ermöglichen soll (104–106). Dieser Shop soll explizit auch die Prozesse mit dem Finanzamt und dem Gewerbeamt umfassen (103–104). Dies impliziert eine nahtlose digitale Integration der steuerlichen Ersterfassung (Erteilung Steuernummer, USt-IdNr.) in den Gründungsprozess (104–106). Die Realisierung eines solchen ambitionierten Ziels (24-Stunden-Gründung) erfordert eine umfassende Digitalisierung und Vernetzung aller beteiligten Stellen auf Bundes-, Landes- und Kommunalebene sowie einen automatisierten Datenaustausch, dessen technische und organisatorische Umsetzung komplex ist und im Vertrag nicht detailliert wird.

IV. Datenaustausch und Vernetzung zur Effizienzsteigerung und Vereinfachung

Die zuvor beschriebenen digitalen Services für Steuerpflichtige sowie die skizzierte Modernisierung der internen Verwaltungsprozesse sind untrennbar mit einer verbesserten Fähigkeit zum Datenaustausch und zur Vernetzung verbunden. Der Koalitionsvertrag erkennt diese Interdependenz an und formuliert explizite Ziele zur Überwindung von Datensilos und zur Schaffung interoperabler Systeme, um Effizienz zu steigern und Verfahren zu vereinfachen.

Ein herausragendes und wiederholt betontes Vorhaben ist die Umsetzung des „Once-Only“-Prinzips (475–478, 2087–2093, 2176–2177). Dieses Prinzip, nach dem Bürgerinnen, Bürger und Unternehmen Daten gegenüber staatlichen Stellen idealerweise nur noch ein einziges Mal angeben müssen (2087–2088), stellt einen fundamentalen Wandel in der Verwaltungsphilosophie dar. Positiv hervorzuheben ist das erhebliche Potenzial dieses Ansatzes zur Entlastung der Steuerpflichtigen von redundanten Informationspflichten. Im steuerlichen Kontext könnte dies bedeuten, dass bereits bei anderen Behörden (zB Meldebehörden, Sozialversicherungsträgern) vorhandene und für die Besteuerung relevante Daten automatisiert und rechtssicher an die Finanzverwaltung übermittelt werden, ohne dass der Steuerpflichtige diese erneut einreichen muss. Dies würde nicht nur den Aufwand für die Steuerdeklaration reduzieren, sondern auch die Datenqualität potenziell erhöhen und die Grundlage für weiter automatisierte Verfahren wie die vorausgefüllte Steuererklärung (1532) schaffen. Die im Vertrag verankerte Absicht, ein „grundsätzliches Doppelerhebungsverbot“ zu etablieren und „Verpflichtungen zum Datenaustausch innerhalb der Verwaltung“ zu schaffen (2088–2090), unterstreicht den politischen Willen, dieses bürger- und unternehmensfreundliche Prinzip konsequent zu verfolgen (2087–2092, 2176–2177). Die praktische Umsetzung erfordert jedoch komplexe technische Schnittstellen und vor allem klare rechtliche Regelungen für den behördenübergreifenden Datenzugriff unter strikter Wahrung des Datenschutzes und des Steuergeheimnisses– Aspekte, deren konkrete Ausgestaltung im Vertrag offenbleibt und eine hohe Umsetzungskomplexität in sich birgt.

Direkt mit dem Once-Only-Prinzip verknüpft ist die Notwendigkeit der Registermodernisierung und der Vernetzung von Bundesregistern (2091–2092). Die Fähigkeit, auf aktuelle und korrekte Daten aus Basisregistern (zB Melderegister, Unternehmensregister) zuzugreifen und diese ggf. über eindeutige Identifikatoren wie die Steuer-Identifikationsnummer zu verknüpfen, ist eine technische Grundvoraussetzung für Once-Only und viele digitale Verwaltungsprozesse im Steuerrecht. Eine modernisierte Registerlandschaft kann die Finanzverwaltung bei der Stammdatenpflege entlasten, die Identifizierung von Steuerpflichtigen erleichtern und die Datenbasis für Prüfungen und Analysen verbessern. Der Koalitionsvertrag bekräftigt das Ziel, Bundesregister zu vernetzen und zentral auf souveränen Cloud-Plattformen vorzuhalten (2091–2092), was die technische Grundlage stärken soll. Kritisch bleibt jedoch, dass die Registerlandschaft in Deutschland föderal fragmentiert ist und die Harmonisierung und Vernetzung über Bundes-, Landes- und Kommunalebene hinweg eine langwierige und komplexe Aufgabe darstellt, deren spezifische Herausforderungen im steuerlichen Kontext (zB Zusammenspiel von Bundeszentralamt für Steuern und Landesfinanzverwaltungen) im Vertrag nicht explizit adressiert werden.

Ein konkretes Anwendungsbeispiel für verbesserten Datenaustausch findet sich im Bereich der Unternehmensgründungen. Hier soll ein automatischer Datenaustausch zwischen Notariat, Finanzamt und Gewerbeamt ermöglicht werden (102–104). Diese Maßnahme zielt darauf ab, den Gründungsprozess durch digitale Übermittlung relevanter Informationen zu beschleunigen und zu vereinfachen, was wiederum dem Ziel eines OneStop-Shops für Gründungen dient (104–106). Anstatt separate Meldungen bei verschiedenen Stellen einzureichen, sollen die Daten medienbruchfrei fließen können.

Schließlich sieht der Vertrag einen verbesserten Datenaustausch mit Sozial-, Finanz- und Sicherheitsbehörden zur Missbrauchsbekämpfung vor (524–528). Explizit genannt wird die Stärkung der Finanzkontrolle Schwarzarbeit (FKS), die von einem besseren Datenzugriff profitieren soll (528–530). Im steuerlichen Kontext zielt dies primär auf die effektivere Bekämpfung von Steuerhinterziehung im Zusammenhang mit illegaler Beschäftigung und Sozialleistungsmissbrauch. Wenngleich das Ziel der Missbrauchsbekämpfung legitim ist, birgt die Ermöglichung eines „vollständigen Datenaustauschs“ zwischen Behörden mit derart unterschiedlichen Aufgaben und Befugnissen (insbesondere Sicherheitsbehörden) erhebliche datenschutzrechtliche und rechtsstaatliche Risiken. Eine sorgfältige Abwägung und klare gesetzliche Regelungen zu Zweckbindung, Zugriffsberechtigungen und Kontrollmechanismen sind hier unerlässlich, um die Grundrechte der Bürgerinnen und Bürger zu wahrenAspekte, die der Koalitionsvertrag an dieser Stelle nur andeutet.

V. Digitalisierung zur Bekämpfung von Schwarzarbeit

Neben der Verbesserung von Services und der internen Effizienz adressiert der Koalitionsvertrag auch die Nutzung digitaler Instrumente zur Stärkung der Steueraufsicht und zur Bekämpfung von Steuerkriminalität und illegaler Beschäftigung. Diese Maßnahmen zielen darauf ab, die Einnahmebasis des Staates zu sichern und für mehr Steuergerechtigkeit zu sorgen.

Ein wiederkehrendes Thema ist die Stärkung der FKS, die durch bessere digitale Vernetzung und effektivere Kontrollen erreicht werden soll (526–530, 1506–1514). Der Vertrag sieht vor, die FKS zu stärken, um konsequenter gegen illegale Beschäftigung und Schwarzarbeit vorgehen zu können (526–527). Die digitale Vernetzung wird dabei als Schlüssel gesehen, um Kontrollen effizienter und gleichzeitig bürokratieärmer zu gestalten. Dies impliziert verbesserte Möglichkeiten zum Abgleich von Daten zwischen verschiedenen Behörden (vgl. 525–526), um Unregelmäßigkeiten schneller aufzudecken.

Im Bereich der Bargeschäfte wird die Prüfung und ggf. Anpassung der Registrierkassenpflicht im Kontext einer Evaluation angekündigt (1510). Diese Pflicht, manipulationssichere elektronische Aufzeichnungssysteme zu verwenden, stellt bereits ein wichtiges digitales Kontrollinstrument dar. Die geplante Evaluation soll offenbar klären, ob die bestehenden Regelungen ausreichend wirksam sind oder ob Anpassungen, bspw. bei den technischen Sicherheitsanforderungen oder den Meldepflichten, notwendig sind, um Kassenmanipulationen und damit verbundene Steuerverkürzungen effektiver zu verhindern (1496–1498). Parallel dazu plant die Koalition zwar die Abschaffung der Bonpflicht (1921), aber die Einführung einer Registrierkassenpflicht ab Umsätzen von über 100.000 EUR(1921–1922),was die Bedeutung des digitalen Aspekts der Kontrolle unterstreicht.

Zur Bekämpfung besonders schwerwiegender Fälle sieht der Vertrag die Prüfung einer Erweiterung der Möglichkeit der Telefonüberwachung bei schwerer bandenmäßiger Steuerhinterziehung vor (1512–1514). Diese Maßnahme würde den Ermittlungsbehörden ein schärferes Schwert an die Hand geben, um organisierte Kriminalitätsstrukturen im Steuerbereich aufzudecken. Die Erweiterung solcher Eingriffsbefugnisse bedarf jedoch einer sorgfältigen verfassungsrechtlichen Prüfung und einer präzisen gesetzlichen Definition der Anwendungsfälle, umdieVerhältnismäßigkeit zu wahren.

Schließlich öffnet der Koalitionsvertrag die Tür für den Einsatz von automatisierter Datenanalyse, potenziell mittels KI, durch Behörden unter bestimmten Voraussetzungen (2851). Auch wenn dies primär im Kontext der Sicherheitsbehörden genannt wird, ist eine Anwendung durch Finanzbehörden, insbesondere zur Aufdeckung komplexer Muster von organisierter Kriminalität oder Geldwäsche mit Steuerbezug, denkbar.

VI. Vereinfachung von Steuerrecht und-verfahren durch digitale Mittel

Die Digitalisierung wird im Koalitionsvertrag auch als Befähigung für substanzielle Vereinfachungen im Steuerrecht und in den Besteuerungsverfahren selbst angesehen. Der Einsatz digitaler Technologien soll dazu beitragen, Komplexität zu reduzieren und die Anwendung des Steuerrechts sowohl für Steuerpflichtige als auch für die Verwaltung handhabbarer zu gestalten.

Ein zentraler Hebel hierfür ist die angestrebte generelle Steuervereinfachung durch Typisierungen, Vereinfachungen und Pauschalierungen (1523–1524). Die Koalitionspartner betonen die Bedeutung solcher Maßnahmen für die Akzeptanz des Steuersystems (1524). Typisierungen und Pauschalierungen können in der Tat eine erhebliche Vereinfachung darstellen, da sie die Notwendigkeit der Ermittlung und des Nachweises von individuell angefallenen Kosten in vielen Fällen ersetzen. Statt einer Vielzahl von Einzelbelegen kann ein standardisierter Betrag angesetzt werden, was den Dokumentationsaufwand für Steuerpflichtige und den Prüfungsaufwand für die Finanzverwaltung reduziert. Als konkretes Beispiel wird die Prüfung einer „Arbeitstagepauschale“ genannt, die verschiedene Werbungskosten von Arbeitnehmern bündeln könnte (1524). Die digitale Umsetzung ist hierbei von entscheidender Bedeutung: Elektronische Steuererklärungssysteme wie ELSTER können Pauschalen automatisiert berücksichtigen, Prüfroutinen können vereinfacht und die Notwendigkeit manueller Belegprüfungen reduziert werden. Digitalisierung macht die Verwaltung solcher Vereinfachungen erst in großem Maßstab effizient möglich. Die Herausforderung besteht darin, Pauschalen so zu gestalten, dass sie einerseits eine spürbare Vereinfachung bringen, andererseits aber nicht zu systematischen Ungerechtigkeiten führen, wenn die tatsächlichen Aufwendungen erheblich von der Pauschale abweichen und somit verfassungsrechtliche Schranken erfüllen.

Eine weitere signifikante Vereinfachung, die explizit auf ein digitales Verfahren setzt, ist die geplante Umstellung der Erhebung der Einfuhrumsatzsteuer (EUSt) auf ein digitales Verrechnungsmodell (347). Ziel dieser Maßnahme ist die Entlastung von Unternehmen von Bürokratie und Liquiditätsnachteilen. Aktuell wird die EUSt bei der Einfuhr von Waren oft direkt fällig und kann erst später als Vorsteuer in der Umsatzsteuer-Voranmeldung geltend gemacht werden. Ein „Verrechnungsmodell“ bedeutet typischerweise, dass die geschuldete EUSt und der korrespondierende Vorsteuerabzug in derselben Umsatzsteuer-Voranmeldung deklariert und miteinander verrechnet werden. Die Zahlung der EUSt an die Zollverwaltung entfällt somit, was die Liquidität der Unternehmen schont und den administrativen Prozess verschlankt.

Der Koalitionsvertrag sieht zudem eine Vereinfachung der Nachweisverfahren bei Förderungen durch Digitalisierung und Pauschalen vor (1980–1984). Dies betrifft zwar primär das allgemeine Zuwendungsrecht des Bundes und nicht unmittelbar das Steuerrecht, die genannten Prinzipien könnten jedoch Ausstrahlungswirkung haben. Die Vereinfachung von Antrags- und Nachweisverfahren (1981–1982), die möglichst vollständige elektronische Bearbeitung über eine zentrale Förderplattform und der verstärkte Einsatz von Pauschalen (1982) könnten als Blaupause auch für steuerliche Förderinstrumente dienen. Beispielsweise könnten die Beantragung und der Nachweis für die Forschungszulage, die steuerlich gewährt wird, potenziell durch ähnliche Mechanismen verschlankt werden, auch wenn dies im Text nicht explizit genannt wird. Der Fokus liegt hier klar auf der Reduzierung des administrativen Aufwands für Empfänger von staatlichen Zuwendungen.

VII. Schaffung digitaltauglicher (Steuer-) Gesetzgebung

Die erfolgreiche Digitalisierung der Steuerverwaltung und der Besteuerungsverfahren hängt nicht nur von technologischen Fortschritten und organisatorischen Anpassungen ab, sondern maßgeblich auch von der Beschaffenheit der zugrunde liegenden Rechtsnormen. Eine Gesetzgebung, die in ihrer Struktur, Sprache und Logik nicht für eine digitale Umsetzung und Anwendung geeignet ist, kann die Potenziale der Digitalisierung erheblich hemmen. Der Koalitionsvertrag trägt diesem Umstand Rechnung, indem er explizit die Notwendigkeit einer digitaltauglichen Gesetzgebung postuliert.

Das zentrale Bekenntnis lautet: Gesetze sollen digitaltauglich sein und dies soll bereits bei Gesetzgebungsverfahren Berücksichtigung finden (1867–1868). Flankierend wird betont, dass Recht verständlich sein müsse und der Grundsatz „Erst der Inhalt, dann die Paragrafen“ gelten solle (1869). Des Weiteren sollen Gesetzentwürfe Visualisierungen von Strukturen und Prozessen enthalten (1873–1874) und die digitale Umsetzung bei jedem steuerrelevanten Gesetzgebungsverfahren beachtet werden (1529). Wenngleich dieses Bekenntnis zur Digitaltauglichkeit als Zielsetzung zu begrüßen ist, bleibt der Begriff im Koalitionsvertrag selbst weitgehend unbestimmt und interpretationsbedürftig. Es fehlt eine klare Definition, was unter „digitaltauglich“ im Detail zu verstehen ist. Handelt es sich primär um eine Anforderung an die sprachliche Klarheit und Verständlichkeit, um die Anwendung– auch durch digitale Assistenzsysteme– zu erleichtern? Oder zielt der Begriff tiefergehend auf eine strukturelle Beschaffenheit von Gesetzen, die eine direkte algorithmische Umsetzbarkeit und maschinelle Verarbeitung ermöglicht (Regelbasierung, klare Definitionen, eindeutige Bedingungen und Rechtsfolgen)? Letzteres wäre eine Voraussetzung für eine weitgehende Automatisierung von Verwaltungsprozessen, stellt aber ungleich höhere Anforderungen an die legislative Technik.

Diese Unschärfe birgt Kritikpotenzial. Wenn „Digitaltauglichkeit“ lediglich auf sprachliche Verständlichkeit abzielt, könnte argumentiert werden, dass dies angesichts der rasanten Fortschritte bei großen Sprachmodellen an Relevanz verliert. Solche Modelle könnten zukünftig in der Lage sein, auch komplex formulierte Gesetze zu interpretieren und für Anwender oder Systeme aufzubereiten. Wenn „Digitaltauglichkeit“ jedoch die strukturelle Eignung für eine algorithmische Ausführung meint, bleibt die Forderung hochaktuell, da LLMs nicht per se die korrekte logische Anwendung von Rechtsnormen garantieren. Vielmehr bedarf es dann einer Gesetzgebung, die von vornherein auf logische Konsistenz, eindeutige Definitionen und klare Wenn-Dann-Strukturen achtet, um in IT-Systemen zuverlässig abgebildet werden zu können. Der Koalitionsvertrag lässt offen, welcher dieser Pfade beschritten werden soll und wie die Methodik der Gesetzgebung angepasst wird, um das Ziel der Digitaltauglichkeit– jenseits der erwähnten Visualisierungen und der allgemeinen Beachtung– systematisch zu erreichen. Der Grundsatz „Erst der Inhalt, dann die Paragrafen“ könnte sogar im Widerspruch zu einer auf maschinelle Verarbeitbarkeit ausgerichteten Strukturierung stehen, die eine frühzeitige Berücksichtigung formaler Aspekte erfordert.

Flankierend ist auch die geplante Reform der Formvorschriften im BGB (§§ 126 ff.) zu sehen, die an neue technische Möglichkeiten angepasst werden sollen (2780–2782). Auch wenn dies primär das Zivilrecht betrifft, stärkt eine Modernisierung der allgemeinen zivilrechtlichen Formvorschriften die rechtliche Basis für digitale Willenserklärungen und Transaktionen insgesamt und schafft somit ein stabileres Fundament für digitale Prozesse auch im öffentlichen Recht, einschließlich des Steuerrechts (2780–2782).

VIII. Reduzierung digitaler Melde- und Statistikpflichten mit Steuerbezug

Im Rahmen der umfassenden Bemühungen um Bürokratierückbau adressiert der Koalitionsvertrag auch die Belastung von Unternehmen durch Melde- und Statistikpflichten, von denen einige einen direkten oder indirekten Bezug zu steuerrelevanten Daten aufweisen. Ziel ist es, den administrativen Aufwand für Unternehmen zu senken und staatliche Datenerhebungen effizienter zu gestalten.

Konkret plant die Koalition eine Überprüfung und ggf. Aussetzung zahlreicher bestehender Statistikpflichten. Explizit genannt werden hierbei die Außenhandelsstatistik sowie Statistiken im produzierenden Gewerbe und im Handels- und Dienstleistungssektor (1923–1928). Da diese Statistiken häufig auf Finanz- und Umsatzdaten basieren, die Unternehmen ohnehin für steuerliche Zwecke aufbereiten müssen, verspricht eine Reduzierung oder intelligentere Erhebung hier eine spürbare Entlastung. Die Koalition beabsichtigt zudem, nationale Übererfüllungen von EU-Vorgaben bei den aufwändigsten Statistiken zu beseitigen (1925–1926).

Flankiert wird dies durch das generelle Ziel, Meldungen für Unternehmen zu reduzieren, was durch digitale Mittel unterstützt werden soll (1975–1978). Dies korrespondiert mit dem Bestreben, Doppelstrukturen bei Statistikämtern abzubauen (1978–1979). Die Stoßrichtung ist klar: Statt Unternehmen mit separaten Abfragen für statistische Zwecke zu belasten, sollen– wo immer möglich– bereits vorhandene (digitale) Daten genutzt werden. Dies knüpft an das Once-Only-Prinzip an und erfordert eine verbesserte technische und rechtliche Grundlage für die behördeninterne Datennutzung (1414–1417 im Kontext Agrarstatistik; 2087–2093 generell). Wenngleich die Reduzierung von Meldepflichten positiv für die Wirtschaft ist, muss bei der Umsetzung sichergestellt werden, dass der Informationsbedarf für eine fundierte Wirtschafts- und Finanzpolitik weiterhin gedeckt bleibt.

FAZIT

Der Koalitionsvertrag der 21. Legislaturperiode zwischen CDU, CSU und SPD skizziert unter dem Leitmotiv „Verantwortung für Deutschland“ eine Agenda zur Modernisierung des Staates, in der die Digitalisierung eine Schlüsselrolle einnimmt. Wie die vorangegangenen Kapitel detailliert aufgezeigt haben, erstreckt sich dieser Modernisierungswille explizit auch auf das Steuerrecht und die Finanzverwaltung. Der Vertrag formuliert ambitionierte Ziele, die von der internen Prozessoptimierung über nutzerfreundliche digitale Services bis hin zur Schaffung digital-adäquater Rechtsgrundlagen reichen.

Der Koalitionsvertrag präsentiert zweifellos eine Reihe interessanter und potenziell weitreichender Ansätze zur Digitalisierung im Steuerrecht. Insbesondere das klare Bekenntnis zum Once-Only-Prinzip, die geplante Einführung eines digitalen Verrechnungsmodells bei der Einfuhrumsatzsteuer und die Stärkung digitaler Services wie der vorausgefüllten Steuererklärung versprechen Entlastungen für Steuerpflichtige und Effizienzgewinne für die Verwaltung. Die Betonung einer souveränen digitalen Infrastruktur und die Forderung nach digitaltauglicher Gesetzgebung adressieren grundlegende Voraussetzungen für eine erfolgreiche digitale Transformation.

Gleichwohl fällt bei einer kritischen Betrachtung die durchgehende Abstraktionsebene vieler Ankündigungen auf. Zahlreiche zentrale Begriffe und Vorhaben bleiben im Koalitionsvertrag vage und unterkomplex dargestellt. Was genau unter der Stärkung der Finanzverwaltung durch KI zu verstehen ist, welche konkreten Modelle der Selbstveranlagung für Unternehmen angestrebt werden, wie „digitaltaugliche“ Gesetzgebung methodisch sichergestellt werden soll oder wie die „strategische Steuerung“ mittels Daten in der komplexen, föderalen Finanzverwaltung operationalisiert wird– all dies lässt der Vertrag weitgehend offen. Die Formulierungen deuten zwar eine Richtung an, entbehren aber oft der notwendigen Konkretisierung, um die tatsächliche Tragweite und Umsetzbarkeit bewerten zu können. Ob auf bestehende Vorschläge zurückgegriffen wird, ist regelmäßig unklar.

Damit verbunden ist das erhebliche Risiko, dass viele der ambitionierten Vorhaben an der politischen und administrativen Praxis scheitern könnten. Die Umsetzung der Digitalisierungsagenda im Steuerrecht erfordert nicht nur erhebliche finanzielle Mittel für Technologie und Personal, sondern auch eine intensive Bund-LänderKoordination, die Überwindung tiefgreifender organisatorischer Silos, die Schaffung komplexer rechtlicher Rahmenbedingungen (insbesondere im Datenschutz und bei der Datennutzung) und nicht zuletzt einen Kulturwandel innerhalb der Verwaltung. Die föderale Struktur der deutschen Steuerverwaltung stellt hierbei eine besondere Herausforderung dar. Ohne eine präzise Ausgestaltung der im Koalitionsvertrag nur angerissenen Konzepte und einen klaren, verbindlichen Fahrplan für die Umsetzung besteht die Gefahr, dass die Digitalisierungsoffensive im Steuerrecht hinter ihren Möglichkeiten zurückbleibt oder sich in Einzelprojekten ohne systemische Wirkung verliert.

Zusammenfassend lässt sich festhalten, dass der Koalitionsvertrag eine Vision für ein digitaleres Steuerwesen in Deutschland zeichnet, die viele richtige und wichtige Impulse setzt. Die tatsächliche Wirkung dieser Vision wird jedoch entscheidend davon abhängen, ob es der Koalition gelingt, die abstrakten Ziele in konkrete, rechtlich und technisch fundierte sowie politisch durchsetzbare Maßnahmen zu übersetzen und deren Umsetzung über die gesamte Legislaturperiode hinweg konsequent zu verfolgen. Die Kluft zwischen Anspruch und potenzieller Wirklichkeit zu schließen, wird die zentrale Herausforderung bei der Digitalisierung des Steuerrechts in der 21. Legislaturperiode sein.

IM BEITRAG ERWÄHNTE TOOL-KATEGORIEN

KÜNSTLICHE INTELLIGENZ (KI)

Künstliche Intelligenz (KI) revolutioniert zahlreiche Branchen, und die Steuerberatung ist keine Ausnahme.

DATENANALYSE

Datenanalysen helfen Muster in Finanzdaten zu erkennen, steuerliche Optimierungen vorzunehmen und fundierte Entscheidungen zu treffen.

BETRIEBSPRÜFUNG

Spezielle Software-Lösungen bieten gezielte Unterstützung bei den Herausforderungen einer Betriebsprüfung.

UMSATZSTEUER

Moderne Umsatzsteuer-Software erleichtert die Arbeit durch Automatisierung und stellt sicher, dass alle steuerlichen Vorgaben eingehalten werden.

VERFAHRENSDOKUMENTATION

Mit Verfahrensdokumentation-Software erstellen & pflegen Steuerberater gesetzeskonforme GoBD-Dokumentationen effizient & revisionssicher.

DOKUMENTENMANAGEMENT

Mit der richtigen Software können Steuerberater ihre Arbeitsprozesse optimieren und den Überblick über alle relevanten Dokumente behalten.

DATENSCHUTZ

Datenschutz-Softwarelösungen helfen dabei, sensible Mandantendaten DSGVO-konform zu verarbeiten und sicher zu verwalten.

PROZESSAUTOMATISIERUNG

Durch Software-Einsatz können Steuerberater ihre täglichen Aufgaben effizienter gestalten und sich auf komplexere Beratungsleistungen konzentrieren.